Reporte Laboral No.21 | PLANILLA DE TRABAJO UNIFICADA. ¿Quiénes son los sujetos obligados a tenerla?

2) PLANILLA DE TRABAJO UNIFICADA (PTU)

¿Quiénes son los sujetos obligados a tenerla?

Los empleadores del sector privado, incluidos los que constituyen una persona pública no estatal, que tengan personal dependiente.

Quedan exceptuados los empleadores del servicio doméstico y los incluidos en el ámbito de afiliación de la Caja Bancaria, Caja Notarial y Caja de Jubilaciones de Profesionales Universitarios.

¿Qué datos de la actividad del trabajador deben registrarse?

- Grupo y subgrupo de actividad, y si corresponde, capítulo y/o bandeja que corresponda de acuerdo a la clasificación de actividades correspondiente a los Consejos de Salarios.

- Categoría laboral.

- Horario de trabajo, descanso intermedio y semanal.

- Forma de remuneración, monto y composición de la misma.

Este registro debe hacerse en forma simultánea a la declaración del alta de actividad del trabajador a través de la web del Banco de Previsión Social (BPS).

¿Qué ocurre si cambian las condiciones de trabajo registradas inicialmente?

Toda modificación en las condiciones de trabajo deberá ser registrada dentro del plazo de 15 días corridos, a partir de la fecha en que aconteció la misma. Se realiza a través de la web del BPS en el aplicativo “GAFI – Modificar actividad”.

¿Qué datos del empleador deben aparecer en el reporte de la PTU?

Debe constar:

- Razón social.

- Naturaleza jurídica.

- Domicilio.

- Grupo, subgrupo y, si corresponde, capítulo y/o bandeja de actividad.

- Número de registro único tributario (RUT).

- Número de registro ante el BPS.

- Titulares.

- Fecha de inicio de actividades.

¿Y del trabajador?

Los siguientes datos:

- Nombre de aquellos que estén en actividad y de aquellos que hayan egresado en el último año calendario desde la fecha de emisión del reporte.

- Fecha de nacimiento.

- Sexo.

- Categoría laboral.

- Vínculo funcional.

- Fecha de ingreso y egreso (si hubiera).

- Salario.

- Horario de trabajo, descanso intermedio y semanal.

- Observaciones que se hayan indicado.

¿Cómo accedo a la PTU?

A través de la web del BPS en el aplicativo “consulta planilla de trabajo unificada”. Se descarga un archivo en PDF con los datos registrados al momento. Es importante que se mantenga actualizada, por lo que recomendamos registrar las modificaciones en los plazos antes dichos.

Recuerde que contar con los documentos de control del trabajo según determina el Decreto 278/017 es importante para evitar las sanciones previstas.

Por más información contacte a la Lic. Dayhanna Sena a través del correo general:

1) ¿OPERA USTED CON PERSONAL TERCERIZADO? ¿ESTÁ EN CONOCIMIENTO DE LOS CONTROLES QUE DEBE DE EFECTUAR A EFECTOS DE NO SER RESPONSABLE DEL PAGO DE OBLIGACIONES LABORALES DE ÉSTOS?

De acuerdo a la Ley N°18.251 todas aquellas empresas (en adelante, la empresa contratante) que contraten servicios (en adelante, la empresa contratada) a otras para llevar a cabo sus actividades, y donde el servicio sea realizado con personal en planilla de trabajo de esta última (personal tercerizado para la empresa contratante), están alcanzadas por la Ley.

Sin embargo, las obras o los servicios que se ejecutan o prestan de manera ocasional no están alcanzados.

Las modalidades que puede revestir la figura de empresa contratada están definidas en el artículo 1° de la Ley y son: Subcontratista, Intermediario y Empresa suministradora de Mano de Obra.

De la definición de Subcontratista se desprenden algunos puntos importantes a remarcar: que la Ley aplica a empresas de servicios o de obras, sea que se preste una actividad principal o accesoria (mantenimiento, limpieza, seguridad o vigilancia) y sea que se cumplan dentro o fuera de las instalaciones de la empresa contratante.

La empresa que contrata servicios bajo alguna de las modalidades mencionadas, será responsable de las obligaciones laborales, previsionales, así como por accidentes de trabajo y enfermedades profesionales que correspondan a los empleados de la empresa contratada y por tanto deberá ejercer el derecho a ser informado.

Acorde a la Ley la empresa contratante queda facultada a exigir a la empresa contratada la exhibición de determinados documentos detallados explícitamente en el artículo 4 de la Ley N°18.251.

No se mencionan los controles a efectuar para detectar irregularidades de la empresa contratada, por tanto, la empresa contratante a los efectos de mitigar riesgos deberá: definir responsables por la tarea de control de la Ley de tercerización, implementar políticas para solicitar la información cuando corresponde, establecer metodologías de trabajo para evidenciar y documentar los controles.

¿Por qué es importante efectuar los controles en forma oportuna para cada una de las empresas contratadas? Porque cuando la empresa contratante efectúe todos los controles indicados, su responsabilidad será subsidiaria respecto a las obligaciones laborales de la empresa contratada, en caso de que esta última no esté cumpliendo con las mismas o se declare insolvente. Mientras que si la empresa no efectúa los controles la responsabilidad será solidaria.

Control sin evidencia no es prueba para demostrar que se cumplió con la Ley.

¿Qué medidas puede tomar la empresa contratante si al efectuar los controles mencionados se desprende que la empresa contratada no está cumpliendo las obligaciones laborales correspondientes? Podrá retener de las obligaciones con ésta, el importe correspondiente a la deuda impaga por la contratada, o sea del pasivo que se genera por la prestación de su servicio.

Entonces, en todos los casos que corresponda, la empresa contratante, a través de una metodología de trabajo definida, deberá cumplir con lo establecido en la Ley Nº18.251 de forma de transformar la responsabilidad solidaria en subsidiaria.

Nuestra firma cuenta con un staff de profesionales que puede asesóralo en esta materia a fin de cumplir con los requisitos legales que impone esta Ley.

Por más información contacte a la Cra. Viridiana Meirana a través del correo general:

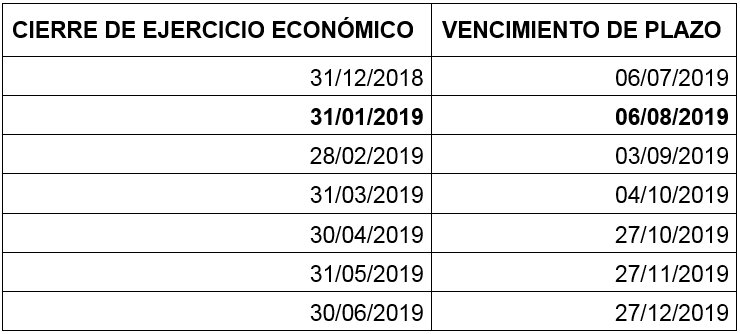

3) ¿HIZO SU LIQUIDACIÓN DE IRPF? ESTE MES VENCE LA PRIMERA CUOTA DEL SALDO (SI LE CORRESPONDE)

El próximo 26 de agosto es el último día para presentar la Declaración Jurada de IRPF correspondiente a:

• Los ingresos obtenidos como empleado de la/s empresa/s que trabaja.

• Los ingresos obtenidos por su actividad como empresa unipersonal (por ejemplo, profesionales).

• Los ingresos derivados por inversiones locales (por ejemplo, arrendamientos de inmuebles).

• Los ingresos percibidos del exterior (por ejemplo, intereses cobrados por una colocación en el exterior).

En caso que de la liquidación surja un saldo a pagar, el mismo se puede abonar en 5 cuotas iguales de acuerdo al siguiente cuadro de vencimiento:

Nuestra firma cuenta con un staff de profesionales que puede asesóralo con su liquidación.

Por más información contacte a la Cra. Magalí Piastri a través del correo general:

2) NUEVAS FACILIDADES PARA ACCEDER AL RÉGIMEN DE FACTURACIÓN ELECTRÓNICA

DECRETO N°206/019 DEL 22 DE JULIO DE 2019

BENEFICIO

Crédito de hasta UI 80 ($322 para el año 2019) del costo de servicios mensuales contratados con el proveedor de facturación electrónica, el cual se hará efectivo de la siguiente manera:

• Quienes liquiden IVA podrán descontarlo de su liquidación de impuestos. Si resultara un excedente por este concepto el mismo podrá aprovechado en futuras liquidaciones o ser solicitando en forma de certificado de crédito para cubrir obligaciones con DGI o BPS.

• Quienes estén comprendidos en el régimen de “pequeña empresa” (contribuyentes Literal E) recibirán la factura de su proveedor con el descuento incluido.

SUJETOS COMPRENDIDOS

Podrán ampararse a este beneficio:

- Quienes inicien actividades en el ejercicio 2019.

- Pequeñas empresas (Literal E).

- Prestatarios de estos servicios cuyos ingresos en el ejercicio anterior hayan sido menores a UI 750.000.

PERÍODO DEL BENEFICIO

Los sujetos comprendidos podrán ampararse al beneficio por los servicios de facturación electrónica devengados entre el 1° de noviembre de 2019 y el 31 de diciembre de 2021.

Por más información contacte al Cr. Piero de los Santos a través del correo general:

1) ¿SOLO POR LLEVAR LA CONTABILIDAD Y EMITIR FACTURAS EN URUGUAY, TENGO QUE PAGAR IMPUESTOS?

CONSULTA DGI N°6209

El IRAE es un impuesto que grava exclusivamente las Rentas de Fuente Uruguaya (RFU), es decir, las rentas que deriven de actividades desarrolladas, bienes situados o derechos utilizados en la república. En este sentido no es relevante el domicilio o nacionalidad de las partes, ni tampoco el lugar de celebración del negocio, sino que lo determinante está en el lugar donde se afectan los factores productivos que generan la renta, capital y trabajo.

Sin perjuicio de esto, recientemente la DGI hizo público un pronunciamiento donde reitera su posición en el sentido de que actividades accesorias, esto es actividades que no generan rentas por sí mismas, tales como llevar la contabilidad o facturación en el país, son generadoras de rentas y deben considerarse de fuente uruguaya, aun cuando la totalidad de la actividad productiva de la empresa sea desarrollada en el exterior.

Esto quiere decir que, a criterio de la DGI, en función del lugar donde se lleva la contabilidad o realiza la facturación una empresa puede estar o no obligada a:

1) pagar IRAE.

2) retener impuestos por servicios técnicos y publicidad contratados con el exterior.

A continuación, presentamos dos antecedentes jurisprudenciales que nos ayudarán a tener un panorama más claro sobre esta situación:

Por más información contacte al Cr. Piero de los Santos a través del correo general:

4) AJUSTES AL RÉGIMEN DE REDUCCIÓN DE IVA

El Decreto 145/019, publicado el pasado mes de junio introdujo modificaciones a los regímenes de reducción de IVA; donde se extiende el régimen de devolución del IVA en compras realizadas a pequeñas empresas y a su vez, se otorga una reducción adicional de dos puntos de IVA en las compras realizadas de forma presencial con tarjetas de débito u otros instrumentos digitales admitidos.

Según el artículo 3 de este Decreto, las compras realizadas a partir del 1º de agosto de 2019 tendrán una reducción del 7,38% del importe total de la operación cuando estas compras sean realizadas a pequeñas empresas (lit. E del art. 52 del Título 4), de servicios gastronómicos, servicios de catering para fiestas y eventos, servicios para fiestas y eventos, arrendamiento de vehículos sin chofer y servicios de mediación en el arrendamiento de inmuebles con destino turístico, siempre que la contraprestación se abone mediante la utilización de tarjetas de crédito, débito o instrumentos de dinero electrónico o análogos.

Este régimen complementa el beneficio otorgado por el Decreto 537/005, que estableció la reducción en 9 puntos porcentuales de IVA en las compras realizadas a empresas con régimen general cuando estas cumplan con las condiciones establecidas en el Decreto.

Luego el Decreto en su artículo 10 establece que para compras realizadas a partir del 1º de agosto de 2019 por personas físicas no residentes en la compra de servicios gastronómicos, catering para fiestas y eventos, de mediación en el arrendamiento de inmuebles y los arrendamientos de vehículos sin chofer con destino turístico que se hayan realizado a pequeñas empresas (lit. E) art. 52, Titulo 4) siempre que sean abonadas con tarjeta de crédito o débito emitidas en el exterior sea aplicado un descuento del 18,03% (devolución total del IVA) sobre el importe total de la operación.

Este régimen no afecta al establecido en el Decreto 376/012 para los no residentes donde se le otorga la devolución total del IVA a compras realizadas a empresas con régimen general.

Por último podemos destacar el artículo 11 del reciente Decreto el cual estableció una reducción adicional de dos puntos porcentuales de la tasa básica o mínima de IVA, en las compras de bienes o prestaciones de servicios que no superen las UI 4.000, siempre que la contraprestación se efectúe ante el establecimiento que realice la enajenación o prestación del bien o servicio, en forma presencial mediante la utilización de un teléfono celular o por Internet, con fondos almacenados en cuentas en instituciones de intermediación financiera o en instrumentos de dinero electrónico.

Por más información contacte al Cr. Andrés Segal a través del correo general:

5) ¿PUEDO PAGAR UN BIEN CON OTRO BIEN? · PAGOS EN ESPECIE

Comúnmente, cuando pagamos la compra de un bien, lo hacemos con el medio más conocido que es el dinero (hoy electrónico). Existe otra forma de pago que es el pago en especie, es decir con bienes.

Ahora bien, si pagamos la compra de un bien a cambio de otro bien ¿cuál es el precio de venta y costo de adquisición de la operación?

En lo que refiere a los inmuebles, la DGI se ha expedido en varias consultas estableciendo que el precio de venta del bien que egresa de su patrimonio estará dado por el valor real del inmueble que ingresa y por tanto, este será el costo de adquisición del nuevo inmueble.

En el artículo nº 73 del Decreto Nº 150/007, se establecen como se valúan los bienes que se reciben en pago o permuta.

Artículo 73º.- Rentas en especie.-

A los fines de avaluar los bienes y servicios recibidos en pago o por permuta, así como para determinar las rentas en especie, se aplicarán las siguientes normas:

a) Los títulos y acciones se valuarán de acuerdo a la cotización en la Bolsa de Valores de Montevideo en el día de la percepción de la renta, o a la última cotización registrada. Si dichos valores no se cotizaron se tomará el valor nominal, salvo que se demuestre que razonablemente corresponde tomar otro valor.

b) Los inmuebles se tomarán por el valor real vigente a la fecha de la operación. Si no existiera valor real o se demostrara que corresponde tomar otro importe, su valor será determinado por peritos, el que podrá ser rechazado por la Dirección General Impositiva.

c) La moneda extranjera se valuará de acuerdo a lo dispuesto por el artículo siguiente.

d) Las mercaderías y demás bienes muebles se tomarán por el precio de venta en plaza, determinado por peritos, en el día de la percepción de la renta o en el último día del año fiscal cuando no sea posible determinar la fecha cierta de la misma, el que podrá ser rechazado por la Dirección General Impositiva.

e) En los casos no previstos en los apartados anteriores, se tomarán los valores corrientes en plaza, los que podrán ser rechazados por la Dirección General Impositiva.

Por más información contacte a la Cra. Magalí Piastri a través del correo general:

2) FERIADOS ESPECIALES DEL MES DE AGOSTO 2019

En primer lugar, cabe recordar que el 25 de agosto es feriado pago según el art. 18 de la ley 12.590, por lo que todo trabajador percibirá remuneración como si trabajara, y en caso de que lo hiciera, percibirá doble paga.

A continuación, detallamos los feriados especiales por grupo de actividad.

02/08 - GRUPO 01, Subgrupo 02: Empaque y envasado de frutas, legumbres y hortalizas.

Convenio 2011

06/08 - GRUPO 01, Subgrupo 03: Producción de Hielo y Cámaras de Frío.

Convenio 2015

13/08 - GRUPO 05, Subgrupo 03: Prendas de vestir y afines.

Decreto 710/08

17/08 - GRUPO 1, Subgrupo 12.1: Catering Artesanal

Decreto 374/05

17/08 - GRUPO 01, Subgrupo 12.03 Catering Industrial

Convenio Julio 2008

17/08 - GRUPO 12, Subgrupo 01: Hoteles, apart-hoteles, moteles y hosterías

Decreto 613/08

17/08 - GRUPO 12, Subgrupo 02: Campamentos, bungalows y similares

Decreto 629/08

17/08 - GRUPO 12, Subgrupo 03.1: Hoteles de alta rotatividad

Decreto 631/08

17/08 - GRUPO 12, Subgrupo 03.2: Otros establecimientos de alojamiento – Pensiones

Decreto 631/08

17/08 - GRUPO 12, Subgrupo 04: Restoranes, parrilladas y cantinas

Decreto 632/08

17/08 - GRUPO 12, Subgrupo 05: Cadenas de comidas

Decreto 633/08

17/08 - GRUPO 12, Subgrupo 06: Carros

Decreto 687/08

17/08 - GRUPO 12, Subgrupo 07: Cafés, Bares, Pubs, Cervecerías, Venta de Pizza y Fainá

Decreto 634/08

17/08 - GRUPO 12, Subgrupo 08: Rotiserías

Decreto 635/08

18/08 - GRUPO 1, Subgrupo 05: Molinos de arroz

Decreto 673/08

18/08 - GRUPO 01, Subgrupo 06.1: Molinos de Trigo

Decreto 423/06

18/08 - GRUPO 01, Subgrupo 07.2: Fideerías

Decreto 424/06

18/08 - GRUPO 01, Subgrupo 07.4: Molinos de Yerba

Decreto 379/05

18/08 - GRUPO 01, Subgrupo 07.5: Molinos de Té y café

18/08 - GRUPO 01, Subgrupo 12.2: Fábricas de Pastas Frescas

Convenio 2011

19/08 - GRUPO 21: Servicio Doméstico

Decreto 670/008

Para conocer el tratamiento de cada feriado en particular remitirse a la ronda respectiva aquí

Por más información contacte al Cr. Federico Martinez a través del correo general:

1) ¿QUÉ DEBO ANOTAR EN EL LIBRO DE REGISTRO LABORAL?

- Antes de su verificación, los cambios de horario y turno del trabajador (*).

- Las horas que excedan el horario normal de trabajo.

- El horario que cumplen diariamente aquellos trabajadores que, por la naturaleza de su actividad, no sea posible establecer con antelación la hora de comienzo y de finalización de su jornada.

- Los accidentes de trabajo, ordenados en forma cronológica y sucesiva, fecha de los mismos, nombre del o de los accidentados, descripción de los hechos y medidas adoptadas o a adoptarse para evitarlos. Realizar la anotación dentro de las 24 horas siguientes de acaecido el accidente.

- Fecha de suscripción de convenio de fraccionamiento de licencia y/o cómputo de feriados, en el caso que corresponda.

- Comunicado de licencia.

(*) En aquellas empresas donde los trabajadores cambien reiteradamente los horarios y turnos y sea dificultoso anotar dichos cambios, se permite que el registro se realice mediante listados, siempre que se siga el procedimiento del art. 17 del Decreto 278/017.

ASPECTOS IMPORTANTES A RECORDAR

- Los empleadores del sector privado (incluido el que constituya una persona pública no estatal), que tengan personal dependiente, deben contar con un libro debidamente registrado ante el MTSS por cada establecimiento.

- Cuando se completen sus folios, deberá ser renovado y registrar uno nuevo.

- El libro que haya quedado con sus folios agotados, igualmente deberá permanecer en el establecimiento al que pertenezca junto con el que se encuentre en uso por un término de 2 años.

- En caso de destrucción, pérdida o hurto, se debe realizar la denuncia policial dentro de las 48 horas siguientes, ante la seccional policial que corresponda. Dentro de los 3 días hábiles siguientes a partir de la misma, deberá munirse de los documentos de control del trabajo. Importante: guardar la denuncia.

- Quedan exceptuados de la obligación de contar con el Libro de Registro los empleadores del servicio doméstico.

Normativa: Decreto 278/017 aquí

Por más información contacte a la Lic. Dayhanna Sena a través del correo general:

2) NUEVA TASA DE APORTE AL BSE PARA EL TRABAJO DOMÉSTICO

El BPS informa que a partir del 1° de junio se modificó la tasa de aportes al Banco de Seguros del Estado correspondiente al seguro de Accidentes del trabajo y enfermedades profesionales, aporte obligatorio que realiza todo empleador de Trabajo Doméstico.

La nueva tasa se aplica sobre el monto imponible para tributos de seguridad social, según el siguiente detalle:

BSE – Tasa aporte patronal

• Hasta 31/5/2019 - 3,27%

• Desde 1/6/2019 - 3,10%

El BPS calcula automáticamente las obligaciones de los empleadores de trabajadores domésticos, incluyendo el importe en la factura de obligaciones mensuales, por lo que no corresponde gestión alguna por parte de los empleadores.

Por más información contacte al Cr. Federico Martinez a través del correo general:

2) VENCIMIENTOS IRPF 1ra CUOTA 27/8/2019

Los contribuyentes del IRPF y el IASS podrán efectuar el pago del saldo del ejercicio correspondiente al 31 de diciembre de 2018 en 5 cuotas iguales de acuerdo al siguiente cuadro:

Por más información contacte a la Cra. Rossana Echinope a través del correo general:

1) DECISIÓN DEL MERCOSUR RELATIVA A ZONA FRANCA ENTRA EN VIGOR EL 21/7/2019

La Decisión No. 33/2015 del Consejo de Mercado Común (CMC), relativa a “Zonas Francas, Zonas de Procesamiento de Exportaciones y Áreas Aduaneras Especiales” ha sido internalizada por todos los Estados Partes del MERCOSUR y entrará en vigencia el 21/7/2019.

Las mercaderías originarias de los Estados Partes del MERCOSUR o de un tercer país con el que el MERCOSUR tenga un acuerdo comercial preferencial almacenadas en zonas francas comerciales, zonas francas industriales, zonas francas de procesamiento de exportaciones y áreas aduaneras especiales, no perderán su origen a partir de dicha fecha. Esto siempre que no se altere la clasificación arancelaria ni el carácter de mercadería originaria consignada en el Certificado de Origen original con el que ingresaron a dichas zonas o áreas.

Esto les permite beneficiarse de las preferencias arancelarias correspondientes tanto para las mercaderías originarias del MERCOSUR como a las originarias de terceros países con los cuales el MEROSUR tenga acuerdo comercial.

Por más información contacte a la Cra. Rossana Echinope a través del correo general:

2) ¿FIRMASTE EL RECIBO DE SUELDO?

Luego de la liquidación de sueldos, generalmente surge el inconveniente de no poder coordinar con todos los empleados la firma del recibo, y esto no ocurre por mala intención sino que se deja pasar el tiempo. Este pequeño detalle – para muchos –, puede traerle al empleador algunas consecuencias negativas, por esta razón, cada vez son más frecuentes las consultas para incorporar mecanismos que las eviten.

El Decreto 278/017 regularizó la utilización de recibos en formato electrónico y sus requisitos son:

a) Instrumentar un sistema informático que permita la visualización del recibo en forma remota por parte del trabajador, proporcionando a estos efectos un usuario y una contraseña que habilite su consulta y control. El acceso a la información contenida en los recibos y la documentación que lo respalde, debe estar disponible y accesible por el término de prescripción de los créditos laborales, y ser suministrada ante el requerimiento de los organismos de contralor del Ministerio de Trabajo y Seguridad Social, del Banco de Previsión Social y del Banco de Seguros del Estado.

b) Suministrar el recibo en formato papel ante la simple solicitud del trabajador, o facilitar su impresión con terminales e impresoras dispuestas en lugares accesibles a todos los trabajadores.

c) El recibo expedido electrónicamente debe contener los mismos datos que el recibo emitido en formato papel.

La firma de una copia del recibo de pago de haberes por parte del trabajador será necesaria cuando el recibo se expida exclusivamente en formato papel.

El empleador deberá conservar los recibos de pago, sean éstos expedidos en formato electrónico o en papel, por el término durante el cual puedan ser exigibles los créditos laborales cuyo pago acrediten, de conformidad a las leyes vigentes, debiendo ser suministrados ante el requerimiento de los organismos de contralor del Ministerio de Trabajo y Seguridad Social, del Banco de Previsión Social y del Banco de Seguros del Estado.

La implementación de este sistema informático conlleva un costo para la empresa pero al mismo tiempo una tranquilidad.

Por más información contacte a Ma. Pía Montoro, a través del correo general:

1) BONIFICACIÓN PARA BUENOS PAGADORES: MICRO Y PEQUEÑAS EMPRESAS

La ley 19.699 estableció una bonificación para las micro y pequeñas empresas de hasta un 15% de los aportes jubilatorios patronales del mes de diciembre de cada año.

¿Qué se entiende por micro y pequeña empresa?

El decreto 153/019 definió el concepto a los efectos de dicha bonificación, y estableció que se determinará en función del promedio mensual del personal ocupado por las mismas durante el período comprendido entre el 1 de mayo y el 30 de abril.

MICROEMPESAS: no ocupan más de 4 personas, incluidas sus titulares.

PEQUEÑA EMPRESA: no ocupan más de 19 personas, incluidas sus titulares.

Por más información contacte a la Lic. Dayhanna Sena, a través del correo general:

3) VIVIENDAS DE INTERÉS SOCIAL (HOY VIVIENDA PROMOVIDA) ¿CUÁLES SON LOS BENEFICIOS?

A partir de la Ley Nº 18.795 del 2011 y su Decreto reglamentario Nº 355/011, se promovió la inversión en Viviendas de Interés Social (VIS) a través la exoneración de impuestos. El objetivo de esta Ley es facilitar el acceso a viviendas a sectores de ingresos medios y medios bajos, a través de la compra o el alquiler.

A continuación se exponen los beneficios que se otorgan:

Por más información contacte a la Cra. Magalí Piastri a través del correo general:

2) CONVENIO ENTRE LA REPUBLICA ORIENTAL DEL URUGUAY Y LA REPUBLICA ITALIANA: PROYECTO DE LEY.

Se encuentra a consideración de la Cámara de Senadores el Proyecto de Ley mediante el cual se aprueba el Convenio entre la República Oriental del Uruguay y la República Italiana, para eliminar la doble imposición en materia de impuestos sobre la renta y prevenir la evasión y elusión fiscal, suscrito en la ciudad de Montevideo el 1 de Marzo del corriente año.

El tratado aspira a tutelar dos aspectos:

1) Evitar la doble tributación de los contribuyentes con la finalidad de promover y proteger las relaciones económicas y comerciales entre países.

2) Mejorar y promover la cooperación entre las administraciones tributarias, permitiéndose a los estados contratantes el acceso a información y así detectar la evasión y evitar fraudes fiscales que se puedan producir en virtud de los negocios o inversiones realizadas en los países.

En cuanto a los Impuestos comprendidos en el presente Convenio, para el caso de Uruguay, se encuentran el Impuesto a la Renta de Actividades Económicas (IRAE), Impuesto a la Renta de las Personas Físicas (IRPF), el Impuesto a la Renta de los No Residentes (IRNR) y el Impuesto de Asistencia a la Seguridad Social (IASS).

Por más información contacte a la Cra. Florencia Gómez a través del correo general:

1) SE APRUEBA UN REGIMEN ESPECIAL PARA EXPORTACIONES DE MICRO Y PEQUEÑAS EMPRESAS.

El pasado 21 de junio se promulgó La Ley N.º 19.765, donde se crea un régimen especial para las exportaciones definitivas de micro y pequeñas empresas.

Este régimen permite realizar exportaciones de mercaderías, exenta del pago de todo tributo, siempre y cuando:

1) El valor de la factura de exportación no exceda de U$S 2.000.

2) El exportador sea una micro o pequeña empresa.

Las Microempresas son aquellas que ocupan de 1 a 4 personas, con ventas netas máximas anuales equivalentes a U$S 60.000 y activos máximos de U$S 20.000.

Las Pequeñas empresas son aquellas que ocupan de 5 a 19 personas, con ventas máximas anuales netas de hasta U$S 180.000 y activos máximos de U$S 50.000.

La Ley, establece que el Poder Ejecutivo será quien deberá disponer los términos, condiciones y límites para que una operación pueda ampararse en este régimen.

Asimismo, la Dirección Nacional de Aduanas reglamentará un procedimiento de despacho aduanero simplificado para este régimen en particular.

Por más información contacte a la Cra. Florencia Gómez a través del correo general:

4) FERIADOS ESPECIALES DEL MES DE JULIO

En primer lugar, cabe recordar que el 18 de julio es feriado pago según el art. 18 de la ley 12.590, por lo que todo trabajador percibirá remuneración como si trabajara, y en caso de que lo hiciera, percibirá doble paga.

A continuación detallamos los feriados especiales por grupo de actividad.

16/07 – Grupo 07, subgrupo 02: productos químicos.

Decreto 695/988

16/07 – Grupo 07, subgrupo 03: perfumerías.

Convenio 07/2013

16/07 – Grupo 07, subgrupo 04: pinturas.

Convenio 2006

16/07 – Grupo 07, subgrupo 06: caucho sector látex.

Decreto de 29/01/2008

16/07 – Grupo 07, subgrupo 07: medicamentos de uso animal

Decreto 443/05

21/07 – Grupo 13, subgrupo 10, capítulo depósitos portuarios y extra portuarios.

Convenio 2016

21/07 – Grupo 13, subgrupo 10, capítulo operadores y terminales portuarias.

Convenio 2016

Para conocer el tratamiento de cada feriado en particular remitirse a la ronda respectiva aquí

Por más información contacte a la Lic. Dayhanna Sena, a través del correo general:

2) BPS PRORROGÓ EL PAGO DE CONTRIBUCIONES ESPECIALES DE SEGURIDAD SOCIAL A EMPRESAS AFECTADAS POR LAS INUNDACIONES

El ministro de Trabajo y Seguridad Social, Ernesto Murro, anunció que el directorio del Banco de Previsión Social (BPS) aprobó por unanimidad una resolución por la cual se prorroga, a empresas privadas del sector Industria y Comercio, el pago de las contribuciones especiales de seguridad social de los meses mayo y junio, para el último día hábil de junio y julio, respectivamente.

En el caso de sector rural, se decidió además prorrogar el pago de las contribuciones especiales de seguridad social, correspondientes al segundo cuatrimestre de 2019, para el último día del mes de setiembre de 2019.

Murro señaló que “Eso es para las empresas que hayan tenido actividad en las zonas afectadas”. “Las empresas que no hayan tenido actividad en las zonas afectadas porque la inundación les imposibilitó tener actividad deben certificar eso”.

El trámite se realiza ante el Sistema Nacional de Emergencias o Centro Coordinador de Emergencias Departamentales.

Por más información contacte al Lic. Javier Sosa a través del correo general:

3) DECLARACIÓN JURADA DE NO PAGO: Obligatoriedad de presentación con firma electrónica

Según informa BPS, se establece la obligatoriedad en la presentación de las Declaraciones Juradas de No Pago (DJNP) con firma electrónica, las que deberán remitirse a través del servicio en línea Ingresar Declaración Jurada de No Pago1*

Esta obligatoriedad se implementa en forma gradual, alcanzando desde el mes de cargo 06/2019, a las empresas que cuenten con 50 o más cotizantes, por lo que las empresas que cumplan con esta condición, no podrán ingresar DJNP en formato papel a partir de Julio 2019.

A efectos de facilitar el uso del servicio en línea y cumplir con la presentación de la Declaración en forma remota, las empresas podrán retirar en forma gratuita lectores de cédula electrónica en:

- ATyR Ciudad Vieja, Sarandí 570 PB.

- Sucursal Cordón, Colonia 1851 PB.

- Sucursales del interior del país.

Los lectores podrán ser retirados por titulares, representantes o terceros de las empresas obligadas presentando fotocopia firmada de la cédula electrónica del titular o representante.

Cabe señalar que se mantienen vigentes los aspectos operativos vinculados al uso del servicio en línea, oportunamente informados en el Comunicado 31/2018.

Por más información contacte a Ma. Pía Montoro a través del correo general:

*Se encuentran habilitados los titulares de empresas unipersonales o sociedades de hecho y las empresas cuyos representantes tengan las facultades necesarias para firmar una DJNP y no tengan restricciones en la actuación.

1) EL DERECHO A DESPEDIR (Parte III). EL DESPIDO ABUSIVO y EL ACOSO LABORAL

Al final de nuestras últimas reflexiones, nos preguntamos si el Acoso puede configurar un despido abusivo por vía indirecta.

La solución viene impuesta por la ley 18.561 sobre Acoso sexual (pero hoy extendida a todo tipo de acoso), que le otorga al trabajador acosado una opción: reclamar una indemnización por daño moral que podrá establecerse (mínimamente) en seis mensualidades o bien reclamar por... Leer más

3) ANTICIPO MINIMO EN OPERACIONES DE TRADING

La resolución de DGI N.º 51/1997 prevé a los efectos del IRAE, un régimen de determinación de la renta neta de fuente uruguaya, para operaciones de intermediación realzadas en el territorio nacional de compraventa de mercaderías situadas en el exterior que no tengan por origen ni destino el territorio nacional. La misma fija la renta neta de fuente uruguaya en el 3 % de la diferencia entre el precio de venta y el precio de compra de los referidos bienes.

Por otro lado, según lo dispuesto en el artículo 93 del Título 4 del Texto Ordenado 1996, todos los contribuyentes del impuesto a la renta, con excepción de los incluidos en el literal E) del artículo 52 de este título, pagarán mensualmente anticipos mínimos de IRAE, según sea el monto de los ingresos brutos gravados obtenidos en el ejercicio anterior.

Para las empresas cuyas ventas estén amparadas en la Resolución 51 y a efectos de determinar los ingresos brutos gravados, se aplicará el 3% al monto de los ingresos por ventas. De esta forma, se determina el tramo de la escala de ingresos en que queda comprendida para la fijación del anticipo mínimo.

De existir otro tipo de ingresos de fuente uruguaya, estos deberán ser considerados en su totalidad.

Por más información contacte a la Cra. Rossana Echinope a través del correo general: .

2) ¿QUÉ INVERSIONES SE ENCUENTRAN EXONERADAS DE IRAE E IP?

Como comentáramos en el boletín Nº 18, uno de los mecanismos para incentivar la inversión en nuestro país, es a través de la devolución y/o exoneración de impuestos. En el presente boletín nos referiremos a la exoneración de IRAE e IP que resumimos en el siguiente cuadro:

Cabe destacar que el plazo de exoneración de IRAE se computará desde el primer ejercicio que la empresa tenga renta fiscal positiva o de lo contrario, en caso de tener pérdidas fiscales, se concede un periodo de gracia de años a partir de la fecha de la resolución que otorga los beneficios promocionales.

(*) a. Actividades turísticas destinadas a la oferta de servicio de alojamiento, culturales, comerciales, para congresos, deportivos, recreativos, de esparcimiento o de salud, que conformen una unidad compleja realizada para la captación de demanda de turismo, (de ahora en adelante denominadas Proyectos Turísticos) aprobados de acuerdo a lo previsto en la Ley Nº 16.906 y a lo reglamentado en este decreto.

(**) b. Hoteles, Aparthoteles, Hosterías, Moteles y Estancias turísticas construidas o a construirse.

Nuestra firma cuenta con un calificado staff de profesionales que puede asesorarlo al respecto.

Por más información contacte a la Cra. Magalí Piastri a través del correo general:

1) USUARIOS DE ZONA FRANCA – TEST DE DESEMPEÑO EN LOS ÚLTIMOS 5 AÑOS

DJ ESPECIAL – RESOLUCIÓN DEL AZF DE FECHA 05/06/2019

En línea con lo informado en nuestro Boletín Tributario n°5, aquellos UZF cuyos contratos excedan los plazos máximos estipulados por la nueva Ley (LZF) (10 y 15 años, para actividades comerciales e industriales respectivamente) o cuenten con cláusulas de renovación automática, deberán presentar una Declaración Jurada Especial ante el Área de Zona Franca (AZF), de manera tal de probar la viabilidad del negocio, así como su contribución a los objetivos del régimen preferencial.

El pasado 5 de junio el AZF publicó una Resolución ampliando detalles al respecto:

CONTENIDO

- Antecedentes de la empresa (respecto de contratos vigentes y caducos).

- Ingresos de los últimos 5 ejercicios.

- Cantidad empleados, nivel y calidad del empleo.

- Inversiones en activo fijo de los últimos 5 ejercicios.

- Proyecto de inversión en curso.

- Certificación notarial.

PRESENTACIÓN

Formato papel en mesa de entrada del AZF y copia vía correo electrónico a

PLAZO

Fecha límite: 07/10/2019.

SANCIONES POR INCUMPLIMIENTO

El AZF suspenderá los contratos, de aquellos usuarios que no cumplan en tiempo y forma, por un plazo de 90 días, no pudiendo desarrollarse ninguna actividad.

Pasado este plazo y si la situación se mantiene incambiada se procederá a la revocación del contrato.

OPCIONAL

El cumplimiento podrá hacerse en conjunto con la DJ Bienal, en tanto sea presentada antes del 05/10/2019 y se adecúe a las exigencias de la presente.

RESULTADOS DEL “TEST”

APROBADO

Cuando el AZF entienda que ha quedado fehacientemente demostrado el cumplimiento con las condiciones y objetivos de la LZF, el usuario quedará habilitado a continuar operando bajo el marco vigente.

NO APROBADO

En caso contrario, y en tanto el usuario manifieste por escrito su voluntad de seguir operando dentro del régimen, el AZF otorgará plazos sucesivos no mayores a 6 meses a modo de control y seguimiento, que nunca podrán exceder del 30/06/2021, donde podrán darse dos hipótesis:

1) durante estos plazos la empresa logra probar su contribución a los objetivos del régimen => quedará habilitada a solicitar la adecuación de su contrato de usuario a las condiciones vigentes.

2) no logra probar su contribución => finalizará su contrato.

Por más información contacte al Cr. Piero de los Santos a través del correo general:

4) AGUINALDO 2019

Se dispone el pago del sueldo anual complementario para el presente ejercicio en dos etapas: el generado hasta el 31 de mayo dentro del mes de junio del presente año y el generado desde el 1 de junio hasta el 30 de noviembre antes del 20 del mes de diciembre del año en curso.

Por más información contacte al Lic. Javier Sosa a través del correo general:

2) REUNIÓN TRIPARTITA

El Ministerio de Trabajo y Seguridad Social (MTSS) convoca a una reunión tripartita para el miércoles 26 de junio a las 14 horas en Juncal 1511 piso 4, a las Cámaras de Industrias y de Comercio y Servicios y al PIT-CNT para considerar:

• Conclusiones 17 de junio sobre el Caso Uruguay en OIT y plan de trabajo.

• Resoluciones generales de la Conferencia del Centenario de OIT y plan de trabajo.

Por más información contacte al Lic. Javier Sosa a través del correo general:

3) DEVOLUCIÓN DEL IVA: ¿POR CUÁLES INVERSIONES ME DEVUELVEN EL IVA?

Uno de los mecanismos para incentivar la inversión en nuestro país, es a través de la devolución y/o exoneración de impuestos. Dentro de ellos se encuentra la devolución/exoneración del IVA plaza y tributos a la importación (incluido el IVA importación) que resumimos en el siguiente cuadro:

(*) a. Actividades turísticas destinadas a la oferta de servicio de alojamiento, culturales, comerciales, para congresos, deportivos, recreativos, de esparcimiento o de salud, que conformen una unidad compleja realizada para la captación de demanda de turismo, (de ahora en adelante denominadas Proyectos Turísticos) aprobados de acuerdo a lo previsto en la Ley N.º 16.906 y a lo reglamentado en este decreto.

(**) b. Hoteles, Aparthoteles, Hosterías, Moteles y Estancias turísticas construidas o a construirse.

Por más información contacte a la Cra. Magalí Piastri a través del correo general:

1) EL DERECHO A DESPEDIR (Parte II): EL DESPIDO ABUSIVO

EN PRINCIPIO EL DERECHO A DESPEDIR NO ES ABUSO.

Como explicamos en Nota anterior, el empleador tiene derecho a prescindir de uno o más de sus trabajadores, con o sin causa, en este último caso, a su sola voluntad.

La construcción de un Derecho Laboral Uruguayo, no contenida en un Código o cuerpo armónico de normas, sino mediante un marco legal creciente según la dinámica de las relaciones laborales, sociales, etc. y otro, a cargo de nuestros jueces, intenta explicar, en-tender la relación laboral y regularla en todas sus consecuencias.

La ausencia de un catálogo exhaustivo de derechos, obligaciones, sanciones, etc. hace tal vez más difícil, a priori, dar solución a situaciones que pueden admitir, con honestidad inte-lectual, más de una lectura… Leer más

2) ELIMINACIÓN DE LA DOBLE IMPOSICIÓN ENTRE BRASIL Y URUGUAY

El 7 de junio en Brasilia, cancilleres de Uruguay y Brasil, suscribieron un “Acuerdo para eliminar la doble imposición en materia de impuestos sobre la renta y sobre el patrimonio, y prevenir la evasión y elusión fiscal”.

Ambos destacaron que dicho convenio constituirá un elemento clave para fomentar las inversiones y el comercio, en particular en el área de servicios y tecnologías de la información.

Este tipo de acuerdos tributarios, fomentarán la inversión de capitales brasileros en Uruguay.

El mismo pasará a estudio por parte del parlamento de ambos países, para su ratificación.

Por más información contacte al Cr. Agustín Rivero a través del correo general:

1) MULTAS Y SANCIONES POR NO PRESENTAR LOS ESTADOS FINANCIEROS.

PROXIMOS VENCIMIENTOS AIN

Desde junio 2016, entrada en vigencia del Decreto reglamentario, se formalizó la obligación de registrar los EEFF ante el organismo estatal de control, AIN.

A continuación, las consideraciones más relevantes para el cumplimiento:

I- OBLIGADOS: para estar comprendido en esta obligación deben verificarse tanto las circunstancias de carácter objetivo como de carácter subjetivo:

II- PLAZOS: se cuenta con un plazo de 180 días corridos contados a partir del día siguiente a la fecha de cierre, de esta manera los próximos vencimientos serán los siguientes:

III- SANCIONES

(*) Tope de multas: UR 10.000 (aprox. UYU 11.669.300)

Por más información contacte al Cr. Piero de los Santos a través del correo general:

2) SEGURIDAD Y SALUD EN EL TRABAJO

Se encuentran disponibles siete fichas técnicas de prevención

La Inspección General de Trabajo y Seguridad Social (IGTSS), por intermedio de la División Inspectiva en Condiciones Ambientales de Trabajo (CAT), pone a disposición de trabajadores, empleadores y en general de todos los actores que tienen que ver con el ámbito laboral, siete fichas técnicas de prevención (FTP).

Las fichas incluyen aspectos técnicos y documentales de carácter obligatorio, por estar previstos en la normativa, proponiéndose por parte de la IGTSS una forma de cumplimiento.

Las fichas abordan el trabajo en la altura, manejo manual de cargas, agroquímicos básicos, agroquímicos fitosanitarios, evaluación higiénica y grúas torres.

Fichas técnicas aquí

Nuestra firma cuenta con un staff de profesionales especializados en Recursos Humanos y Relaciones Laborales que puede asesorarlo en la materia.

Por más información contacte al Lic. Javier Sosa a través del correo general:

1) REDUCCION DE ALÍCUOTA

Tratamiento créditos informados en formulario 2181.

En la Ley 17.934, que fomenta la actividad turística, se establece el beneficio de reducir en nueve puntos la tasa del IVA a los servicios gastronómicos, servicios de catering para realización de fiestas y eventos, servicios vinculados a la realización de fiestas y eventos, arrendamientos de vehículos sin chofer y servicios de mediación en el arrendamiento de inmuebles con destino turístico, cuando estos sean a consumidores finales y abonados mediante la utilización de tarjetas de crédito.

Para los no residentes, la reducción de la tasa del IVA es por el 100% (Decreto 7/015).

Estos créditos se deben informar en la línea 63 de los formularios 2178 o 2176.

Las líneas del formulario 2181 en las que están informados dichos créditos son:

- Línea 410 – Reducción alícuota Ley 17.934

- Línea 413 – Reducción total del IVA no residente

El crédito referido en estos dos puntos, se deducirá del IVA correspondiente a las operaciones gravadas del mismo modo que el impuesto incluido en las adquisiciones de bienes y servicios destinados a integrar el costo de tales operaciones.

Si de la liquidación de cierre de ejercicio fiscal surgiera un excedente por tales conceptos, el tratamiento a seguir será el siguiente, dependiendo de cada uno:

- Reducción alícuota Ley 17.937 (línea 410): dicho excedente integrará el costo de ventas, por lo que no podrá ser trasladado a la liquidación del IVA de futuros ejercicios.

- Reducción total del IVA no residente (línea 413): 9 puntos porcentuales de la alícuota del IVA (equivalente al 41% de la línea 413) no será trasladable a futuras liquidaciones de IVA y pasará a formar parte del costo.

El crédito correspondiente a la reducción de los restantes 13 puntos de la alícuota del IVA (equivalente al 59% de la línea 413), podrá trasladarse a posteriores liquidaciones del IVA o solicitar certificados de crédito tipo A o D.

El artículo 4 del Decreto 201/015 inciso cuarto establece que a efecto de la determinación del crédito no deducible, no se considerará el IVA incluido en las adquisiciones de bienes de uso.

Nuestra firma cuenta con un staff de profesionales que puede asesorarlo al respecto.

Por más información contacte a la Cra. Rossana Echinope a través del correo general:

2) ESTABLECIMIENTO PERMANENTE (EP) EN URUGUAY - PARTE II

OPERACIONES ENTRE EL EP Y LA CASA MATRIZ

Las operaciones efectuadas entre el establecimiento permanente de una entidad residente en el exterior y dicha entidad, se considerarán como realizadas entre partes jurídica y económicamente independientes.

Igual tratamiento tendrán las operaciones efectuadas entre casa matriz residente en territorio nacional y sus establecimientos permanentes ubicados en el exterior, y entre establecimientos permanentes de una misma matriz ubicados en territorio nacional y en el exterior.

Los saldos derivados de las cuentas de aportes, colocaciones y en general de cualquier operación financiera, así como las cuentas de retiros de capital, correspondientes a operaciones realizadas entre la casa matriz y establecimientos permanentes, serán considerados en todos los casos, “cuentas de capital”.

Esto provoca que a los efectos de la liquidación del Impuesto a la Renta de las Actividades Económicas (I.R.A.E.), los resultados financieros (intereses generados por préstamos, diferencias de cambio) no sean computables.

Tampoco serán computables estos saldos a los efectos del cálculo del Impuesto al Patrimonio (IP).

Con relación al tratamiento de los gastos globales que tenga la matriz y que posteriormente asigne a sus diferentes EP en el mundo, les regirán las mismas normas que a las entidades nacionales. Es por ello que, a estos efectos, será de aplicación los artículos N.º 19 y N.º 20 del Título N.º 4. Allí se establece que solo podrán deducirse aquellos gastos devengados en el ejercicio, necesarios para mantener y conservar la renta gravada, que se encuentren debidamente documentados y que constituyan para la contraparte renta gravada, debiéndose atender en este caso, a la tributación de la casa matriz.

Nuestra firma cuenta con un staff de profesionales que puede asesorarlo al respecto.

Por más información contacte a la Cra. Florencia Gómez a través del correo general:

3) DOMICILIO ELECTRÓNICO (DOM. EL.)

Así como informáramos en nuestro Boletín Tributario Laboral N°9, a partir del 10 de junio de 2019 se exigirá el cumplimiento de la constitución de domicilio electrónico (DOM. EL) ante la DGI. El objetivo de este domicilio es que todas las notificaciones tributarias lleguen a esa casilla.

Para crearlo debe seguir los siguientes pasos:

1°) Registrarse como usuario de ID Uruguay:

- Obtener una clave para DGI en la Red de Cobranzas ABITAB. (La obtiene presentando su CI.)

- Ingresar en la sección Servicios en Línea de DGI con la clave obtenida, donde se accederá al sitio web de ID Uruguay.

- Completar los datos del formulario electrónico.

- Se recibirá un e-mail en la casilla de correo con un link para activar el usuario ID Uruguay.

2°) Activado el usuario de ID Uruguay, se debe ingresar con ese usuario y contraseña a los Servicios en Línea de DGI para la creación del DOM.EL.

3°) Seguir los pasos que se indican y completar los datos solicitados para el Alta de Domicilio Electrónico.

4°) Se recibirá una confirmación vía mail.

Los obligados a constituirlo son todas las personas físicas, con o sin actividad empresarial, que se vinculen directa o indirectamente con la DGI, ya sea como persona física o en su calidad de titulares, socios, directores, accionistas, representantes u otros de personas jurídicas u entidades.

Cualquier consulta al respecto no dude en comunicarse con su profesional de referencia en Estudio Kaplan, estamos a disposición para asesorarlo.

3) EL DERECHO A DESPEDIR (Parte I)

En tiempo de vacas flacas, se vuelven numerosas las consultas sobre el derecho del empleador, a reducir días u horas de trabajo, o bien de prescindir de trabajadores, consecuencia de baja de actividad, de elevados costos productivos, etc.

A nuestro entender debe responderse afirmativamente: en el derecho positivo uruguayo no existe norma alguna que impida el cese de la relación laboral por decisión del empleador, en todo caso y según las circunstancias, cuando se desconoce un régimen extraordinario de estabilidad (trabajadora grávida, reintegro de accidente de trabajo, reintegro de enfermedad y otras situaciones puntuales), el despido se mantendrá aunque el empleador deberá abonar indemnizaciones especiales, en algún caso acumulativas. No habría vuelta atrás con la resolución del empleador: el despido es válido… Ampliar

1) LA IMPORTANCIA DEL CONTRATO DE TRABAJO

En Uruguay no existe una norma que regule de forma general el contrato de trabajo, sino que existen normas que regulan determinados aspectos de la relación laboral (prestación de servicios personales bajo subordinación jurídica de un empleador), tales como la jornada de trabajo, los descansos (tanto intermedios como semanales), horas que exceden el horario habitual, entre otros.

Si bien puede existir una relación laboral sin que haya un contrato escrito entre las partes (trabajador y empleador), el mismo constituye un medio de prueba importante de las condiciones de la relación de trabajo.

En esta figura, hay una importante restricción a la autonomía de la voluntad de las partes, ya que los contratantes deberán ajustarse a las normas de carácter objetivo (leyes, decretos, convenios colectivos, etc.) que imponen condiciones mínimas que deben respetarse.

¿Qué clausulas se suelen incluir?

Las más habituales son:

• el cargo o la categoría que el trabajador va a desarrollar, así como una breve descripción de tareas;

• el horario de trabajo (no pudiendo exceder la jornada máxima legal);

• el descanso intermedio y semanal;

• la remuneración, la cual no puede ser inferior al laudo de la categoría o al salario mínimo nacional, en su defecto;

• el inicio de la relación de trabajo;

• el período de prueba, que tiene como objetivo que el empleador pueda evaluar la aptitud del trabajador para el ejercicio de la tarea, y éste conocer la organización y las condiciones de trabajo.

Existen otras cláusulas que, sin ser habituales, se pueden incluir en un contrato de trabajo. Por ejemplo: cláusula de confidencialidad, que tiene como objetivo imponer la obligación al trabajador de no divulgar o dar a conocer aquella información que la empresa considere sensible y le represente un valor importante.

Una cláusula de no competencia puede pactarse en determinados casos para impedir que el trabajador pueda desarrollar una actividad que compita con la del empleador durante la vigencia del contrato. Hay cláusulas de este tipo que establecen que dicha obligación seguirá produciendo efectos, por determinado plazo, una vez finalizado el mismo.

Otra cláusula que puede aparecer es la que determina si el trabajo se prestará en exclusividad o no. Si así se pactara, el empleado solo podrá prestar servicios para la empresa contratante.

Por último, es importante tener presente que no siempre es beneficioso utilizar modelos genéricos de contratos. Se recomienda contar con el asesoramiento de un profesional capacitado para que diseñe un contrato de trabajo acorde a la relación laboral en particular.

Nuestra firma cuenta con un staff de profesionales especializados en Recursos Humanos y Relaciones Laborales que puede asesorarlo al respecto.

Por más información contacte a la Lic. Dayhanna Sena a través del correo general:

1) PRESENTACIÓN DECLARACIÓN JURADA IRPF/IASS 2018

Ya se encuentra publicado en la web de DGI el calendario de vencimiento para la presentación de las declaraciones juradas correspondientes.

A partir del 14 de junio estará disponible el formulario en línea.

| RUC, C.I. o N.I.E. según corresponda |

Días de 2019 |

| 0 | 27 de junio al 2 de julio |

| 1 | 3 al 8 de julio |

| 2 | 9 al 14 de julio |

| 3 | 15 al 21 de julio |

| 4 | 22 al 25 de julio |

| 5 | 26 al 31 de julio |

| 6 | 1 al 6 de agosto |

| 7 | 7 al 12 de agosto |

| 8 | 13 al 18 de agosto |

| 9 | 19 al 22 de agosto |

| Atrasados | 23 al 26 de agosto |

Los contribuyentes del IRPF y del IASS, que tengan saldo a pagar del ejercicio correspondiente al 31 de diciembre de 2018, podrán hacerlo en 5 cuotas iguales:

| 1ra. cuota | 27 de agosto |

| 2da. cuota | 25 de setiembre |

| 3ra. cuota | 28 de octubre |

| 4ta. cuota | 26 de noviembre |

| 5ta. cuota | 26 de diciembre |

Pago: electrónicamente vía Internet o a través de redes de cobranza habilitadas, sin perjuicio de lo dispuesto en el ordinal 28.

Quienes no se encuentren obligados a realizar la declaración jurada, pueden consultar si tienen crédito disponible en la web de DGI aquí, y de ser así podrá cobrarse sin trámite previo, a través de las redes de cobranza (Abitab y Red Pagos), o en el banco que el contribuyente haya elegido.

Por más información contacte a la Lic. Dayhana Sena, a través del correo general:

2) FERIADOS ESPECIALES DEL MES DE JUNIO

01/06 – Grupo 1, subgrupo 01, capitulo 1: Industria Láctea

Convenio 2005

01/06 – Grupo 1, subgrupo 02, capitulo 2: Distribuidores de productos Lácteos

Convenio 2005

10/06 – Grupo 6, subgrupo 01: Celulosa, Papel, Pañales, Cartón y sus productos.

Convenio 2010

19/06 – Grupo 10, subgrupo 13: Distribución de especialidades farmacéuticas.

Convenio 2014

19/06 – Grupo 15, subgrupo casas de salud y residenciales de ancianos (sin fines de lucro).

Convenio 2006

19/06 – Grupo 15, subgrupo casas de salud y residenciales de ancianos (con fines de lucro).

Convenio 2006

20/06 – Grupo 19, subgrupo 21, capitulo 2: Administración Zonas Francas.

Convenio 2011

21/06 – Grupo 11, subgrupo comercio minorista de la alimentación.

Convenio 2010

21/06 – Grupo 19, subgrupo 06, capitulo 1: Recolección de residuos domiciliarios y barridos de calles.

Convenio 2010

21/06 – Grupo 19, subgrupo 07: Empresas de Limpieza.

Convenio 2013

21/06 – Grupo 19, subgrupo 09: Mensajería y correos privados.

Convenio 2010

21/06 – Grupo 19, subgrupo 13: Investigación de mercado.

Convenio 2010

21/06 – Grupo 19, subgrupo 23: Alquiler de equipos de filmación.

Convenio 2010

25/06 – Grupo 20, subgrupo 02: Entidades gremiales y sociales.

Convenio 2008

Para conocer el tratamiento de cada feriado en particular remitirse a la ronda respectiva aquí

Por más información contacte al Cr. Federico Martinez a través del correo general: