5) NUEVO TOPE DE INGRESO PARA LA INCLUSIÓN PRECEPTIVA EN IRAE AGROPECUARIO

El Decreto Nº 66/023 sustituye el literal b) del artículo 9° del Decreto N° 150/007 por el siguiente:

"b) Los restantes contribuyentes del referido literal A y los contribuyentes que obtengan rentas comprendidas en el numeral 2 del literal B del artículo 3° del mismo Título; cuando el monto de los ingresos que generan rentas agropecuarias comprendidas en el literal

a) del artículo 4° supere los UI 2.500.000 (dos millones quinientas mil unidades indexadas). A tales efectos se tomará la cotización de la unidad indexada vigente al cierre del ejercicio."

La norma establece que para ejercicios que inicien a partir del 1/7/2023, deberán tributar preceptivamente IRAE los contribuyentes que desarrollen actividades agropecuarias destinadas a obtener productos primarios, vegetales o animales, cuyos ingresos superen los 2.500.000 UI (dos millones quinientos mil de unidades indexadas).

|

Ejercicio |

Ingresos en UI |

|

2021-2022 |

2,000,000.00 |

|

2022-2023 |

2,500,000.00 |

Por más información contacte a nuestro Dpto. de Consultoría e Impuestos: Cr. Federico Martinez , o a su profesional de referencia dentro de Estudio Kaplan.

4) GIMNASIOS – ¿SON INSTITUCIONES CULTURALES?

La Constitución, en el Artículo 69, establece que “Las instituciones de enseñanza privada y las culturales de la misma naturaleza estarán exoneradas de impuestos nacionales y municipales, como subvención por sus servicios.”

En una reciente sentencia N°822/022 el Tribunal de lo Contencioso Administrativo (TCA) concluyó nuevamente que los gimnasios no pueden beneficiarse de tal exoneración ya que su finalidad no sería formativa. Entiende que la finalidad cultural y de enseñanza debe ser el principal objetivo de la institución, o ser lo suficientemente relevante como para adquirir trascendencia en el objeto social.

¨Para que una institución califique como cultural no es suficiente la realización secundaria y ocasional de actividades culturales, sino que el objeto primordial, único o predominante de la misma debe ser la difusión de la cultura o la docencia. ¨ (Sentencia 202/2007)

Por otra parte, ratifica la postura del Banco de Previsión Social manifestando que el hecho de ser declarado institución cultural por el MEC no determina el acceso al beneficio establecido en el mencionado Art 69 de la Constitución, de acuerdo a esta sentencia la potestad le corresponde al sujeto activo del tributo, es decir al BPS. La inscripción en el MEC es meramente un requisito formal a los efectos de tramitar la exoneración de impuestos ante el organismo correspondiente (BPS).

Por más información contacte a nuestro Dpto. de Consultoría e Impuestos: Cra. Macarena Cuneo , o a su profesional de referencia dentro de Estudio Kaplan.

3) IVA – EXPORTACIÓN DE SERVICIOS- TRANSMISIÓN AL EXTERIOR DE MATERIAL TELEVISIVO PRODUCIDO EN EL PAÍS

Mediante el Decreto N° 185/023 de fecha 26 de junio de 2023, se modifican los numerales 9 y 10 del artículo 34 del Decreto Nº 220/998 reglamentarios del régimen previsto de exportación de servicios en relación a la transmisión al exterior de material televisivo producido en el país, y a los servicios de apoyo logístico a producciones cinematográficas y televisivas realizadas por empresas del exterior sin establecimiento permanente en nuestro país.

En ambas disposiciones se establece como requisito la exclusividad de aprovechamiento del servicio en el exterior a efectos de la inclusión en la nómina de exportación de servicios. No obstante, dada la dificultad del cumplimiento y verificación del mismo, el Decreto 185/023 elimina el requisito de exclusividad en el aprovechamiento en el exterior, pudiendo darse su utilización total o parcialmente fuera del país.

Por más información contacte a nuestro Dpto. de Consultoría e Impuestos: Cra. Carolina Moresco , o a su profesional de referencia dentro de Estudio Kaplan.

2) DECLARACIÓN JURADA IRPF POR EL AÑO 2022

El 28 de agosto de 2023 vence el plazo para presentar la declaración jurada (DJ) de IRPF por el año 2022, para rentas de trabajo (trabajadores dependientes o independientes) y para rentas de capital (locales o del exterior).

En la mayoría de los casos, ingresando en la página web de la DGI con Identidad Digital, encontrarán la DJ con la información precargada, donde simplemente bastará con confirmarla o completar los datos que falten.

Para los empleados dependientes que generan IRPF a pagar, la modificación más común será agregar a la DJ el crédito fiscal por arrendamiento de inmuebles con destino a vivienda permanente. En el 2022, el mismo asciende al 6% del precio del arrendamiento efectivamente pagado.

Si de la DJ surge un crédito a favor del contribuyente, éste lo cobrará mediante transferencia bancaria (previamente debe hacer la afiliación entre su banco y la DGI) o en redes de cobranza (Abitab o Redpagos) dentro de las 2 o 3 semanas posteriores a la presentación de la DJ.

Por el otro lado, si surgiera un saldo a pagar, el mismo podrá se abonado en un único pago antes del 29 de agosto de 2023 o en 5 cuotas iguales con vencimiento:

- 1era. cuota: 29 de agosto de 2023

- 2da. cuota: 29 de setiembre de 2023

- 3era. cuota: 30 de octubre de 2023

- 4ta. cuota: 29 de noviembre de 2023

- 5ta. cuota: 29 de diciembre de 2023

Por mayor asesoramiento, no dudes en contactarte con nosotros.

Por más información contacte a nuestro Dpto. de Consultoría e Impuestos: Cr. Guillermo Morelli , o a su profesional de referencia dentro de Estudio Kaplan.

1) VENTA DE INMUEBLE ADQUIRIDO MEDIANTE ADJUDICACIÓN

Recientemente fue publicada la Consulta de DGI N° 6603, en la que una persona física consulta cómo valuar un inmueble que recibió en el año 2017 mediante adjudicación de una S.A. de la cual era accionista.

En este sentido, la fecha de la adjudicación es relevante ya que existe un antes y un después del 1° de octubre del 2022.

Previo a la fecha mencionada, los inmuebles que habían sido adquiridos mediante adjudicación debían valuarse al valor real de catastro a la fecha de la adjudicación y actualizarse por la evolución de la UI (incremento del valor de la unidad indexada entre el primer día del mes inmediato siguiente al de dicha adquisición y el último día del mes inmediato anterior al de la enajenación), debido que se consideran renta en especie de acuerdo al artículo 73 del Decreto N° 150/007.

El Decreto 290/022, sustituyó el inciso primero del literal b) del artículo 73 del Decreto Nº 150/007, de 26 de abril de 2007 agregando que “ Los inmuebles transferidos a partir del 1º de octubre de 2022, se tomarán por los importes que consten en los respectivos contratos, siempre que no esté expresamente dispuesto por las normas vigentes que la transferencia se debe tomar por el valor en plaza, en cuyo caso se deberá tomar dicho valor. En ningún caso podrá considerarse un importe que sea inferior al valor real vigente a la fecha de la operación. Será condición necesaria que constituyan para la contraparte rentas gravadas para la liquidación de este impuesto, del Impuesto a la Renta de las Personas Físicas (IRPF) o del Impuesto a las Rentas de los No Residentes (IRNR)…” es decir que se considera el valor de la escritura lo que en general es mayor que el valor real de catastro, de esta forma la renta por la venta del inmueble es menor y por tanto menor o hasta nulo el IRNR/IRRF derivado de la enajenación.

Por más información contacte a nuestro Dpto. de Consultoría e Impuestos: Cra. Magalí Piastri , o a su profesional de referencia dentro de Estudio Kaplan.

En las próximas horas estaremos reenviando el Boletín N°54 con puntuales actualizaciones.

En las próximas horas estaremos reenviando el Boletín N°54 con puntuales actualizaciones

En las próximas horas estaremos reenviando el Boletín N°54 con puntuales actualizaciones

En las próximas horas estaremos reenviando el Boletín N°54 con puntuales actualizaciones

En las próximas horas estaremos reenviando el Boletín N°54 con puntuales actualizaciones

1) INVERSIONES TEMPORALES – VEHÍCULOS ELÉCTRICOS

La COMAP ha publicado modificaciones normativas en cuanto a las inversiones en Vehículos Eléctricos. Dentro de los Criterios básicos generales de funcionamiento del Decreto 268/020, podemos apreciar que hubo dos cambios normativos con respecto al punto 3 (vehículos eléctricos), los cuales tienen vigencia desde el 02/02/2023.

Estos cambios rigen para los proyectos de inversión presentados al amparo del artículo 23 del Decreto 268/020 y que aún no tengan resolución aprobada a la fecha del 02/02/2023.

- Aumentó el tope máximo para la adquisición de los vehículos eléctricos de pasajeros de USD 27.000 a USD 40.000.

- Los vehículos promovidos deberán lucir la siguiente información en forma centrada en las dos puertas delanteras, salvo cuando exhiban publicidad de la empresa, en cuyo caso podrá colocarse centrada en la parte inferior de ambas puertas: “VEHÍCULO PROMOVIDO AL AMPARO DEL ART. 11 DE LA LEY Nº 16.906 – LEY DE INVERSIONES - COMAP. RAZÓN SOCIAL”

La información deberá ser colocada en un cartel blanco de 60 cm. x 30 cm., con letras negras. El tipo de letra a utilizar deberá ser Arial en tamaño 115, excepto para la razón social que se utilizará el mismo tipo de letra en tamaño 100. Este cartel deberá ser perfectamente legible e indeleble, no permitiéndose ningún sistema de fácil remoción del mismo, ni de la información que exhibe.

Por más información contacte a nuestro Dpto. de Consultoría e Impuestos: Est. Cindia Sosa , o a su profesional de referencia dentro de Estudio Kaplan.

2) MODALIDAD DE PRESENTACIÓN DE PROYECTOS DE INVERSIÓN EN EL MARCO DEL DECRETO N° 268/020. EXTENSIÓN DE PLAZO

Se extiende el plazo hasta el viernes 31 de marzo de 2023, para la presentación de Proyectos de inversión en el marco del Decreto N° 268/020 en forma presencial, ante la Ventanilla Única de la COMAP.

Por más información contacte a nuestro Dpto. de Consultoría e Impuestos: Est. Cindia Sosa , o a su profesional de referencia dentro de Estudio Kaplan.

3) PROYECTO DE LEY PARA “VIVIENDAS DE USO TURÍSTICO”

El 16 de febrero de 2023 se presentó un proyecto de Ley que busca regular una nueva modalidad de alojamiento turístico, procurando equilibrar el alojamiento particular, consagrado en otras normas, con la competencia informal a la hotelería tradicional, evitando que los intermediarios, on line registrados o no, hagan del alojamiento particular una industria del alojamiento informal que facilita la competencia desleal en este sector de actividad.

El objeto de la presente Ley es la regulación del alojamiento en viviendas con fines turísticos, así como la administración o explotación de las mismas por sus propietarios o terceros administradores.

A tales efectos se denominarán "viviendas de uso turístico", a todo establecimiento extra hotelero, ubicado en el territorio nacional, en el que se preste, de forma profesional y/o habitual a sus clientes, mediante el pago de un monto de dinero por concepto de precio, el uso inmediato con finalidad de alojamiento temporal de apartamentos turísticos, estudios, bungalows o chalets o cualquier otro tipo de inmueble incluidas casas o habitaciones de inmuebles, ofrecidos y promocionados o publicados en canales de oferta turística, que podrá ir acompañado de servicios propios o complementarios y asimismo se den algunas de las siguientes condiciones:

- Se ofrezca la vivienda a través de cualquier canal de oferta turística entendiéndose por éstos, las empresas que medien, intermedien u organicen servicios turísticos incluido internet u otros sistemas tecnológicos, así como plataformas informáticas y tengan por objeto el alojamiento de turistas bajo las modalidades que describe la presente Ley.

- Cuando se ofrezca el servicio en más de 5 (cinco) ocasiones al año por un tiempo que sumado exceda los 90 (noventa) días.

La inspección y contralor de los prestadores definidos en este Proyecto de Ley estará a cargo del Ministerio de Turismo quien podrá solicitar la cooperación de los Gobiernos Departamentales, de la Dirección General Impositiva, el Banco de Previsión Social, así como de la Unidad Reguladora de Servicios de Comunicaciones.

Se prevén sanciones para quienes incumplan con la normativa.

Por más información contacte a nuestro Dpto. de Consultoría e Impuestos: Cra. Rossana Echinope , o a su profesional de referencia dentro de Estudio Kaplan

4) EXONERACIÓN A EMPRESAS PERIODÍSTICAS

El pasado 10 de febrero el Poder Ejecutivo publicó el Decreto 36/023 en el cual se establece un cambio en los topes para acceder a la exoneración de empresas periodísticas, de radiodifusión y televisión.

La norma anterior establecía que para volver a estar incluido en la exoneración se debía facturar en el ejercicio anterior un monto inferior a los UI 2.000.000. El presente decreto cambia y establece que el contribuyente para volver a contar con la exoneración, basta que en el ejercicio anterior tenga una facturación inferior a los UI 4.000.000.

Queremos aclarar que estamos hablando del tope para volver a acceder a la exoneración, recordamos que el tope para quedar exonerados no cambió y permanece en UI 2.000.000.

Por más información contacte a nuestro Dpto. de Consultoría e Impuestos: Cr. Jorge Valdez , o a su profesional de referencia dentro de Estudio Kaplan.

1) MODIFICACIÓN DEL DECRETO 127/14 EN REFERENCIA A LOS SERVICIOS DE SALUD LABORAL

El pasado martes 22 de febrero, el presidente Luis Lacalle Pou firmó un decreto que modifica el decreto N° 127/014, relativo a los Servicios de Prevención y Salud en el Trabajo.

De acuerdo a este cambio, las empresas que en su planilla empleen entre 5 y 50 trabajadores, deberán elaborar un Plan de Prevención de Riesgos Laborales. Esta tarea, deberá realizarla un Técnico habilitado (Técnico Prevencionista o similar).

El plan deberá incluir:

- identificación de peligros

- evaluación de riesgos

- medidas correctivas

- cronograma de cumplimiento semestral (mínimo)

En este sentido, la Inspección General de Trabajo, podrá intimar la conformación del Servicio de Prevención y Salud en el Trabajo y Plan de Vigilancia de la Salud, así como el Consejo Nacional de Seguridad y Salud en el Trabajo (CONASSAT) proponer la incorporación de los Servicios de Prevención y Salud en el Trabajo.

Por más información o asesoramiento contacte en nuestro Dpto. de Recursos Humanos y Relaciones Laborales a: Lic. Javier Sosa a través del correo

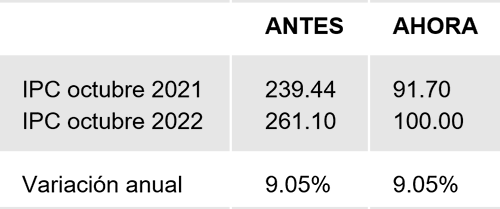

5) CAMBIO DE BASE DEL ÍNDICE DE PRECIOS DEL CONSUMO (IPC)

El Índice de Precios del Consumo (IPC) es un indicador que estima la variación mensual de los precios de bienes y servicios que consumen los hogares uruguayos.

Dicho “en criollo”, es un indicador que permite medir la inflación para un período de tiempo.

Durante 12 años, la base del indicador fue diciembre 2010 =100, pero como algunos habrán notado, recientemente la base cambió a octubre 2022 = 100.

Consideramos oportuno mencionarlo, ya que el IPC juega un papel importante a la hora de determinar obligaciones tributarias.

Diferentes ítems deben ser actualizados en función la variación del índice mencionado, como por ejemplo, los bienes de activo fijo, las pérdidas fiscales de ejercicios anteriores, el valor de las participaciones en otros contribuyentes, etc.

Sin embargo, que haya cambiado la base, no quiere decir que haya cambiado el valor. Se obtiene el mismo resultado utilizando cualquiera de las dos bases.

Ejemplo numérico:

Por más información contacte a nuestro Dpto. de Consultoría e Impuestos: Cr. Guillermo Morelli , o a su profesional de referencia dentro de Estudio Kaplan.

4) NUEVOS VALORES DE ANTICIPO ICOSA E IRAE

Se fijaron los nuevos anticipos de ICOSA e IRAE para el año 2023.

Estos valores se aplican a partir del mes de cargo enero 2023 que serán abonados en febrero 2023.

ICOSA

- Anticipo Anual $24.304

- Anticipo Mensual $ 2.025

IRAE

Por más información contacte a nuestro Dpto. de Consultoría e Impuestos: Cr. Federico Martinez , o a su profesional de referencia dentro de Estudio Kaplan.

3) SUSPENSIÓN DE RETENCIONES DE IRPF E IRNR PARA ALQUILERES TURÍSTICOS

Según el decreto 23/023 emitido por el Ministerio de Economía y Finanzas del 23 de enero de este año, resuelve suspender las retenciones de IRPF e IRNR para aquellos contratos de arrendamiento temporario de inmuebles con fines turísticos cuyo plazo no supere los 31 (treinta y un) días.

Este decreto regirá para los arrendamientos devengados en el período comprendido entre el 1 de enero de 2023 y el 9 de abril de 2023 inclusive.

Por más información contacte a nuestro Dpto. de Consultoría e Impuestos: Cr. Federico Martinez , o a su profesional de referencia dentro de Estudio Kaplan.

2) IVA - MÍNIMO Y VENCIMIENTOS 2023

IVA Mínimo: el nuevo anticipo es de $ 5.170 y el vencimiento es el 20 de cada mes, o día hábil siguiente.

El nuevo tope de ingresos anual para pequeñas empresas (Literal E) es de $1.708.702

Vencimiento Pagos CEDE:

Vencimiento Pagos NO CEDE:

Servicios Personales fuera de la relación de dependencia: IVA/IRPF pagos a cuenta.

Por más información contacte a nuestro Dpto. de Consultoría e Impuestos: Cr. Federico Martinez , o a su profesional de referencia dentro de Estudio Kaplan.

1) IMPUESTO AL PATRIMONIO PERSONA FISCA – EJERCICIO 2022

Todos los que hayan optado por el pago de un único anticipo del 80% de patrimonio por el ejercicio 2022, deberán pagar el saldo y su sobretasa (en caso de corresponder) además de presentar su respectiva Declaración Jurada el 13 de febrero de 2023.

Nuevo Mínimo no imponible Impuesto al patrimonio Personas Físicas: $ 5.831.000

Nuevo Mínimo no imponible Impuesto al patrimonio Personas Físicas Núcleo Familiar: $ 11.662.000

Calendario de Vencimientos de Anticipos, Sobretasas y Declaración Jurada:

Por más información contacte a nuestro Dpto. de Consultoría e Impuestos: Cr. Federico Martinez , o a su profesional de referencia dentro de Estudio Kaplan.

1) SEGUNDO PERÍODO DE LICENCIA PARA LA CONSTRUCCIÓN 2023

Quedó establecido el segundo período de licencia para la construcción y, además, la fecha límite de presentación de la solicitud de excepciones para trabajar en dicho período: 22 de febrero para el Grupo 09, Subgrupo 01 y 27 de febrero para el Grupo 9 Subgrupo 2 y 3.

El acuerdo establece que, el segundo período de licencia de la construcción, será entre el 3/04/2023 y el 8/04/2023 inclusive.

Para el caso del Grupo 9, Subgrupo 01, Industria de la Construcción, el plazo límite para la presentación de solicitudes ante la Inspección General de Trabajo y de la Seguridad Social (IGTSS) para trabajar en el segundo período es el 22/02/2023 inclusive.

El Grupo 9 Subgrupo 2 y 3 Hormigón, el plazo límite para la presentación de solicitudes ante la Inspección General de Trabajo y de la Seguridad Social (IGTSS) para trabajar en el segundo período es el 27/02/2023 inclusive.

Por más información o asesoramiento contacte en nuestro Dpto. de Recursos Humanos y Relaciones Laborales a: Lic. Javier Sosa a través del correo

2) BONIFICACIONES DEL BANCO DE SEGUROS DEL ESTADO (BSE)

En el marco de la cultura preventiva en Seguridad y Salud Laboral que desarrolla el BSE, se ha implementado el Sistema de Promoción de la Prevención con el objetivo que las empresas puedan identificar oportunidades de mejora en estas áreas.

Las empresas que aportan por el seguro de Accidentes del Trabajo a través de ADTBPS y que en 2022 aún no han participado del Sistema de Promoción de la Prevención, en noviembre pueden hacerlo.

BONIFICACIONES

Por completar la encuesta de autoevaluación en el aplicativo, los clientes obtendrán una bonificación del 10 % del premio mensual de su póliza, con un máximo de 3 unidades reajustables.

Luego de analizado el contenido por los técnicos del BSE, si surge que las condiciones de seguridad y prevención destacan en el cumplimiento de la normativa vigente, podrá sumar una bonificación adicional.

Las bonificaciones se mantienen hasta que el cliente sea invitado a participar nuevamente el año que viene en el ciclo correspondiente a su rama de actividad.

CÓMO PARTICIPAR

- Entre el 01 y el 20 de Noviembre se debe enviar un e-mail a solicitando participar en el ciclo libre de noviembre, aportando:

- nombre de la empresa a inscribir

- número de RUT

- número de póliza de Accidentes del Trabajo

- Luego de confirmada la inscripción, tendrá tiempo hasta el 30 de noviembre para acceder al aplicativo web, con su N° de RUT y N° de Póliza, para completar el formulario de autoevaluación de su empresa a través de: https://serviciospublicos.bse.com.uy/AdtRiesgos/servlet/loginempresa

Por más información o asesoramiento contacte en nuestro Dpto. de Recursos Humanos y Relaciones Laborales a: Lic. Javier Sosa a través del correo .

Reporte Laboral No.51 | Subsidio especial por desempleo parcial y suspensión total – Nueva extensión

1) SUBSIDIO ESPECIAL POR DESEMPLEO PARCIAL Y SUSPENSIÓN TOTAL – NUEVA EXTENSIÓN

La ley nº 20.076 facultó al Ministerio de Trabajo y Seguridad Social (MTSS) a extender el uso del subsidio por desempleo por suspensión total y por reducción de tareas, jornales o ingresos hasta el 31 de diciembre del 2022.

Comprende a los trabajadores de las empresas pertenecientes a los siguientes sectores de actividad:

- Comercio en general;

- Hoteles, restaurantes y bares;

- Transporte.

El MTSS, en forma excepcional y por razones fundadas, podrá incluir a empresas especialmente afectadas de otros grupos de actividad que justifiquen debidamente su inclusión en la extensión dispuesta.

Por más información o asesoramiento contacte en nuestro Dpto. de Recursos Humanos y Relaciones Laborales a: Lic. Dayhanna Sena a través del correo .

3) REDUCCIÓN DEL IVA EN ACTIVIDADES TURÍSTICAS

Mediante el Decreto 320/022 se extiende la reducción de 9% del IVA hasta el 30/04/2023 en actividades turísticas, siempre que la contraprestación se efectúe mediante la utilización de tarjetas de crédito, tarjetas de débito o instrumentos de dinero electrónico. Las actividades turísticas comprendidas están enumeradas en el Decreto 537/005 y son las siguientes:

- Servicios gastronómicos (restaurantes, bares, cantinas, cafeterías, etc. excluyendo el servicio de hospedaje)

- Servicios de catering para la realización de fiestas y eventos

- Arrendamientos de vehículos sin chofer

- Servicio de mediación en el arrendamiento de inmuebles con destino turístico

Por más información contacte a nuestro Dpto. de Consultoría e Impuestos: Cra. Lourdes Duarte , o a su profesional de referencia dentro de Estudio Kaplan.

2) DECRETO Nº 319/022 TELETRABAJO Y ZONAS FRANCAS

El pasado 29 de setiembre el Poder Ejecutivo publicó el Decreto 319/022 en el cual se establece que los usuarios de Zonas Francas podrán celebrar acuerdos con su personal dependiente a los efectos de que puedan prestar servicios en la modalidad de teletrabajo exclusivamente desde su domicilio particular situado en territorio nacional.

A los efectos de que el personal dependiente pueda prestar servicios en la modalidad de teletrabajo, se deberá cumplir con los siguientes requisitos:

Jornada laboral: se deberá cumplir con una jornada de tiempo completo, la cual no podrá ser menor a 25 horas semanales.

Presencialidad y teletrabajo:

I) El 90% de los trabajadores en régimen de teletrabajo deberán desempeñar como mínimo un 60% de su horario mensual en modalidad presencial.

II) El 10% restante quedará excluido de este requisito

III) La sumatoria de horas presenciales cumplidas por la totalidad de los dependientes del usuario en un mes, no podrá ser inferior al 60% del total de la carga horaria total.

Plantilla usuarios Zonas Francas: la plantilla de personal dependiente deberá cumplir con un mínimo de 1.000 horas mensuales en la modalidad de trabajo presencial a los efectos de poder ampararse a la modalidad de teletrabajo.

Localización: el teletrabajo solo podrá ser realizado desde el domicilio particular del empleado situado en territorio nacional.

Exclusiones: no podrán teletrabajar aquellos dependientes que desarrollen directamente las actividades operativas de producción o fabriles, de distribución o logísticas. Adicionalmente, no podrán ampararse a la modalidad de teletrabajo aquellos trabajadores que desarrollen las actividades comerciales sustantivas previstas en el artículo 14 de la Ley 15.921, y a los que desarrollen las actividades excepcionales, auxiliares y complementarias.

Registros: los Desarrolladores deberán llevar un registro de los acuerdos suscritos entre los Usuarios de la Zona Franca que desarrollan y sus trabajadores dependientes, de acuerdo a las condiciones que establezca la Dirección Nacional de Zonas Francas.

Por más información contacte a nuestro Dpto. de Consultoría e Impuestos: Cr. Agustín Drago , o a su profesional de referencia dentro de Estudio Kaplan.

1) PROPINAS ABONADAS POR MEDIOS ELECTRÓNICOS

El pasado 18 de octubre se presentó un proyecto de ley el cual busca regular las propinas abonadas por medios electrónicos de pago.

A continuación, detallamos los temas más relevantes del proyecto:

I) Se establece que todo trabajador que habitualmente perciba propina, o que desempeñe tareas en las que es de estilo o costumbre recibir propina, tiene derecho a que la misma sea pasible de abonarse a través de los medios de pago definidos por la Ley de Inclusión Financiera.

II) En virtud de lo anterior se establece que el empleador tiene la obligación de aplicar la tecnología disponible a los efectos de que los clientes puedan incluir la propina en la transacción y por el mismo medio de pago por el que se efectúe el pago del servicio o producto al cual accede la propina.

III) El empleador deberá liquidar el monto de las propinas recibidas por medio de pago electrónicos en los plazos previstos en la normativa vigente, acuerdos colectivos o individuales, no pudiendo disponer de los montos ni de la distribución de estos.

IV) No se podrán practicar descuentos o deducciones sobre aquellas propinas abonadas o percibidas bajo la presente ley.

VI) Las instituciones financieras estarán obligadas a tomar las medidas necesarias a los efectos de poder cumplimiento a la presente ley. Adicionalmente, no podrán cobrar ningún tipo de comisión, cargo, recargo o descuento a las sumas o fondos provenientes por concepto de pago de propinas.

VII) No se podrá privar al trabajador de la posibilidad de recibir la propina en efectivo por parte de clientes que al momento de pagar los productos o servicios utilicen otros medios de pago.

VIII) la ley entrará en vigencia a los 30 días a partir de su promulgación.

Por más información contacte a nuestro Dpto. de Consultoría e Impuestos: Cr. Agustín Drago , o a su profesional de referencia dentro de Estudio Kaplan.

3) NOVEDADES EN REGLAMENTACIÓN VIS

Fue aprobada una nueva Resolución Ministerial al régimen VIS, la cual que introduce pequeñas modificaciones:

Esta nueva RM regirá para los proyectos presentados a partir del 4/10/2022. Los proyectos aprobados al amparo de la RM 539/2020 (RM anterior, vigente hasta ahora) podrán optar por la opción de cambio prevista, siempre que las viviendas no hayan sido enajenadas o respecto de… leer más.

Por más información contacte a nuestro Dpto. de Consultoría e Impuestos: Cr. Andrés Segal , o a su profesional de referencia dentro de Estudio Kaplan.

2) MODIFICACIONES EN LA NORMATIVA SOBRE SERVICIOS DE SALUD LABORAL PARA EMPRESAS DE 5 A 50 TRABAJADORES

El MTSS presentó el decreto que modifica las condiciones de incorporación de servicios de salud laboral en empresas que tienen entre 5 y 50 trabajadores dependientes. El cambio normativo rige a partir del 1° de noviembre de 2022.

Las empresas comprendidas, deberán elaborar un Plan de Prevención de Riesgos Laborales, realizado por un técnico con un título habilitante.

Además, la modificación normativa establece un mecanismo por el cual las empresas deben realizar con cierta periodicidad una evaluación de riesgos laborales que, eventualmente, podrá determinar o no, la necesidad de contar con servicios de salud y prevención en el trabajo. Se solicita también como requisito que todos los trabajadores cuenten con el carné de salud.

Asimismo, se prevé un mecanismo por el cual la Inspección General del Trabajo, en caso de detectar ciertas áreas de actividad de riesgo, pueda intimar la integración servicios de salud y prevención.

Por su parte, el ministro de Trabajo y Seguridad Social, Pablo Mieres, manifestó que está previsto que exista un examen periódico – de carácter semestral, al menos – por parte de un prevencionista debidamente acreditado para ver la situación y la realidad de cada una de las empresas y que eventualmente podrá determinar que tenga que haber un servicio de salud laboral permanente en virtud de los riesgos advertidos. Este examen también es necesario toda vez que haya modificaciones tecnológicas, en los procesos productivos o cualquier otro factor que haga necesaria dicha evaluación.

El sistema pasa a ser un sistema de monitoreo a través de prevencionistas que detectan dónde están los riesgos y en qué casos es imprescindible tener un sistema de salud ocupacional permanente. Por otro lado, la Inspección General del Trabajo mantiene sus potestades de determinar, en caso de faltantes, omisiones, ausencias, adoptar las medidas y sanciones necesarias; además de determinar la obligatoriedad del servicio correspondiente.

Artículo de interés aquí

Por más información o asesoramiento contacte en nuestro Dpto. de Recursos Humanos y Relaciones Laborales a: Lic. Javier Sosa a través del correo

1) LICENCIA DE LA CONSTRUCCIÓN Y PLAZOS LÍMITE DE ENTREGA DE SOLICITUDES PARA TRABAJAR EN EL PRIMER PERÍODO

Se establecieron los dos períodos de licencia de la construcción y la fecha límite de presentación de la solicitud de excepciones para trabajar durante ese período.

El acuerdo establece el primer período de licencia entre el 26 de diciembre del 2022 y el 10 de enero del 2023 inclusive. El segundo período va desde el 3 hasta el 8 de abril del 2023 inclusive.

En el caso del Grupo 9, Subgrupo 01, Industria de la Construcción, el plazo límite para la presentación de solicitudes ante la Inspección General de Trabajo y la Seguridad Social (IGTSS) para trabajar en el primer período es el 1° de noviembre del 2022 inclusive.

En tanto que para el Grupo 09, Subgrupo 02-03, Hormigón Prefabricado y Premezclado, el plazo para presentar las solicitudes para trabajar durante la licencia se extiende hasta el 6 de diciembre de 2022 inclusive.

Artículos de interés aquí

Por más información o asesoramiento contacte en nuestro Dpto. de Recursos Humanos y Relaciones Laborales a: Lic. Javier Sosa a través del correo

2) SOLICITUD DE INFORMACIÓN ADICIONAL EN MEGAPROYECTOS

Informamos que la COMAP hace extensiva la solicitud de información adicional en el marco del decreto 138/020 el cual denominamos Megaproyectos (proyectos de gran dimensión económica). Se trata de información complementaria a la ya presentada por estos proyectos, en instancias formales de presentación inicial.

A toda aquella empresa que posee un proyecto recomendado por COMAP, a ser promovido, o ya promovido bajo el régimen del Decreto N° 138/020 antes mencionado, la COMAP le solicita aportar la siguiente información no incluida en primera instancia dentro del Formulario de Inicio de Trámite:

- Cantidad de metros cuadrados totales a construir.

- Cantidad de unidades de oficinas y/o viviendas a construir.

Agregamos que la “Cantidad de metros cuadrados totales a construir”, refiere no solo a las áreas ya informadas de propiedad individual, de uso exclusivo de las unidades y las áreas destinadas a uso común literal a) y b) según Circular Nº 1/2022, sino a la totalidad del área a construir en el proyecto según Permiso de Construcción, limitándose únicamente a lo presentado ante COMAP.

Por más información contacte a nuestro Dpto. de Consultoría e Impuestos: Cr. Agustín Rivero , o a su profesional de referencia dentro de Estudio Kaplan.

1) VALUACIÓN DE INMUEBLES RECIBIDOS EN PAGO O POR PERMUTA

El pasado 15 de setiembre el Poder Ejecutivo publicó el Decreto 290/022 en el cual se establecen diversas modificaciones respecto al criterio de valuación de los inmuebles recibido en pago o permuta.

En este sentido, se establecieron las siguientes modificaciones:

1) los inmuebles transferidos a partir del 1 de octubre de 2022, se tomarán por los importes que consten en los respectivos contratos, no pudiéndose considerar en ningún caso un importe menor al valor real vigente a la fecha de la operación.

2) Asimismo, será condición necesaria que constituyan para la contraparte rentas gravadas para la liquidación del IRAE, IRPF o IRNR, excepto para:

- inmuebles comprendidos en el Régimen de Viviendas Promovidas, y

- inmuebles destinados a vivienda permanente, cuando su enajenación se encuentre exonerada de IRPF de acuerdo a las condiciones establecidas por la normativa.

Para los restantes casos, se deberá computar el valor real de los inmuebles.

Por último, se establece que a los efectos de la determinación del costo respecto a las transferencias de inmuebles que hayan sido adquiridas antes del 1º de octubre del 2022, se deberá aplicar el valor real.

Por más información contacte a nuestro Dpto. de Consultoría e Impuestos: Cr. Agustín Drago , o a su profesional de referencia dentro de Estudio Kaplan.

Comentarios complementarios del Cr. Alfredo Kaplan respecto del decreto 290/22

- No se aplica a casos anteriores al 1/10/2022.

- Para valuar los inmuebles a partir del 1/10/2022 en los casos precitados, se puede considerar el valor que las partes hayan adjudicado al inmueble en el contrato.

(Aclaración: hasta el 30/09/2022 solo se podía tomar el valor real catastral).

- Se exceptúa de esta consideración explícitamente los inmuebles comprendidos en el Régimen de Viviendas Promovidas y los inmuebles que sean vivienda permanente, cuando su enajenación esté exonerada de IRPF en determinadas condiciones especiales.

- No lo dice explícitamente en el decreto, pero, a mi modo de ver, en el caso de instituciones, por ejemplo: religiosas, culturales, deportivas (exoneradas de impuestos) sería lógico pensar en una situación parecida a la del literal 3.

Descargar decreto aquí

6) SERVICIO DOMÉSTICO – NUEVO ACUERDO SALARIAL

Durante estas últimas semanas se han firmado varios acuerdos del consejo de salarios, los cuales se encuentran disponibles en la web del Ministerio de Trabajo y Seguridad Social.

Nos parece oportuno comentar el acta del Grupo N°21 Servicio Doméstico, ya que, en la mayoría de los casos, es la propia familia que recibe el servicio quien se encarga de liquidar los sueldos.

El convenio tiene un plazo de 2 años y rige de manera retroactiva desde julio 2021.

Esto quiere decir que los sueldos vigentes al 30/06/2021 (no aplica para las personas contratadas con posterioridad al 30/06/2021) se deberán aumentar un 4.04% por los meses de julio 2021 a diciembre 2021.

Por ende, al 01/07/2021 el salario mínimo del sector pasó a ser $ 23.144 por 44 horas semanales de labor y 25 jornales, lo que da un valor hora mínimo de $ 121,76.

Al 01/01/2022 rige un segundo aumento de 1.47% para los sueldos vigentes al 31/12/2021, el sueldo mínimo y valor hora mínimo pasa a $ 23.484 y $ 123,55.

A continuación, expongo un ejemplo numérico:

Los siguientes ajustes establecidos serán al 01/07/2022 (2% con posible correctivo por IPC) y al 01/01/2023 (3%). Al final del acuerdo (30/06/2023), se aplicará un segundo correctivo por IPC en caso de corresponder.

Recordamos que Estudio Kaplan brinda el servicio de liquidación de sueldos y podemos asesorarlo.

Por más información contacte a nuestro Dpto de Consultoría e Impuestos: Cr. Guillermo Morelli o a su profesional de referencia dentro de Estudio Kaplan.

1) EXTENSIÓN DEL PLAZO DE SERVICIOS DE SALUD LABORAL OBLIGATORIO PARA ALGUNAS EMPRESAS

El Ministerio de Trabajo y Seguridad Social (MTSS) informó que las empresas que cuenten entre 150 y 300 empleados, a partir del 1° de noviembre de 2021, deberán contar con los servicios de salud y seguridad en el trabajo.

Además, en este sentido, se comunicó una prórroga por parte del Consejo Nacional de Salud y Seguridad en el Trabajo (CONASSAT) para las organizaciones que tengan entre 50 y 150 empleados, que ahora tendrán tiempo para implementar la normativa hasta mayo del próximo año.

Para el caso de las organizaciones que tengan entre 5 y 50 trabajadores, el plazo es noviembre de 2022.

Nos importa recordarles que la norma dispone que los servicios de prevención y salud en el trabajo deben asegurar identificación y evaluación de riesgos, vigilancia del medioambiente laboral y de salud de los trabajadores, difusión de información, elaboración de planes de emergencia, entre otras.

Por más información o asesoramiento contacte en nuestro Dpto. de Recursos Humanos y Relaciones Laborales a: Lic. Javier Sosa a través del correo

2) SUBSIDIO DE HASTA $28.600 MENSUALES POR JOVEN CONTRATADO

Dentro del plan de promoción del empleo (Ley 19.973), el Ministerio de Trabajo y Seguridad Social (MTSS) y el Instituto del Niño y el Adolescente del Uruguay (INAU), firmaron un convenio que tiene por objetivo incentivar a las empresas a contratar jóvenes en situación vulnerable.

El director Nacional de Empleo, Lic. Daniel Pérez, informó que las empresas que contraten jóvenes que participen de programas vinculados al INAU, obtendrán un subsidio de hasta el 60% de salario, si se contrata a un varón, y del 80% cuando se contrate a una mujer, poniendo un énfasis de género.

El jerarca comentó que: “Esto tiene un tope de hasta el 80% de dos Salarios Mínimos Nacionales. Lo que equivale a decir que podrían obtener un subsidio de hasta $28.600 mensuales por un lapso de un año”.

Por más información o asesoramiento contacte en nuestro Dpto. de Recursos Humanos y Relaciones Laborales a: Lic. Javier Sosa a través del correo

5) PRESTACIÓN DE SERVICIOS DESDE UNA EMPRESA USUARIA FRANCA A EMPRESAS UBICADAS EN TERRITORIO NACIONAL NO FRANCO

Una empresa usuaria de zona franca, que brinda servicios en el área contable, fiscal, laboral, financiera, auditoría y consultoría en general, prestando servicios a empresas del exterior y a otros usuarios de zona franca, consulta respecto a si puede prestar servicios a empresas ubicadas en territorio nacional no franco y si quienes reciban los servicios tienen que tener rentas gravadas por el IRAE.

En el primer caso, la respuesta es que sí, pero con la condición que el mismo servicio sea prestado al exterior. El Art. 10 del Decreto Nº 309/018 establece que “Los usuarios que se instalen en zona franca podrán prestar dentro de la referida zona todo tipo de servicios, no restringidos por la normativa nacional y adicionalmente:……

b) desde la zona franca a terceros países. En este caso, los referidos servicios también podrán brindarse a territorio nacional no franco a contribuyentes gravados por el IRAE.”

Es requisito para poder prestar los servicios al resto del territorio nacional que los mismos servicios se presten al exterior.

Respecto a la segunda interrogante se plantea si puede prestar servicios a un contribuyente de IRAE que no tiene rentas gravadas. Se responde que NO porque en el mismo artículo 10 antes mencionado se refiera a contribuyentes gravados por IRAE, si son contribuyentes de IRAE pero no obtienen rentas gravadas, no se cumple la condición, por lo tanto no se puede prestar el servicio.

En la consulta se plantea el caso si una empresa usuaria de zona franca puede prestar servicios a una sociedad anónima propietaria de inmuebles, y la respuesta es que si bien es contribuyente de IRAE en la medida que no obtenga rentas gravadas por IRAE la empresa usuaria de zona franca no podrá prestarle servicios.

A efectos de verificar que quien recibe el servicio obtiene rentas gravadas y que los servicios prestados se vinculan a las mismas, según la Resolución de DGI Nº 231/2019, los prestatarios deberán comunicar por escrito a los usuarios, previo a la prestación del servicio, que se verifican las condiciones citadas.

En resumen, para que una empresa usuaria de zona franca pueda prestar servicios a territorio nacional no franco se deben cumplir dos condiciones, que los servicios prestados a territorio no franco sean los mismos que se prestan al exterior y que dichos servicios prestados en territorio no franco sean a contribuyentes gravados por IRAE.

Por más información contacte a nuestro Dpto. de Consultoría e Impuestos: Cra. Micaela Cúneo o a su profesional de referencia dentro de Estudio Kaplan.

4) NOVEDADES COMAP: RESTRICCIONES A LA MODIFICACIÓN DE UN PROYECTO

A partir del 1º de noviembre de este año, los proyectos de inversión podrán ser modificados por última vez a partir de que la COMAP comunique a la empresa, a través de un correo electrónico, que el proceso de evaluación ha sido iniciado. A partir de ese momento se cuenta con un plazo máximo de 10 días corridos para modificar todo lo que sea necesario, una vez transcurrido dicho plazo no será aceptado ningún cambio respecto al proyecto.

Recordamos que una vez presentado el proyecto, la empresa puede cambiar el mismo en su totalidad. Es decir, cambiar: el objetivo del proyecto, el monto de la inversión, los indicadores, etc.

Por más información contacte a nuestro Dpto de Consultoría e Impuestos: Cra. Erika Ortiz , o a su profesional de referencia dentro de Estudio Kaplan.

3) ¿PUEDO DESCONTAR DEL IRPF LAS CUOTAS DE UN PRÉSTAMO HIPOTECARIO?

Creo que la mejor respuesta es: “Si, pero no”.

“Si” porque el Literal E del Artículo 38 del Título 7 admite la deducción de “Los montos pagados en el año por cuotas de préstamos hipotecarios destinados a la adquisición de la vivienda única y permanente del contribuyente, siempre que el costo de la vivienda no supere las UI 794.000 …”.

“No” porque a valores actuales aproximados (UI = $ 5 y USD = $ 44), el costo del inmueble no puede superar los USD 90.000.

Teniendo en cuenta que la mayoría los compradores de inmuebles con destino vivienda, adquieren unidades de al menos 1 dormitorio, y que actualmente estas unidades suelen superar los USD 90.000, son muy pocos los contribuyentes que realmente califican para realizar la deducción.

Hace poco tiempo, se publicó la consulta de la DGI número 6378, donde un contribuyente planteó el caso de que él y su cónyuge adquirieron un inmueble por USD 140.000 (cifra a modo de ejemplo, no expuesta en la consulta). Según su interpretación, se le debía asignar el 50% del valor del inmueble a cada cónyuge (USD 70.000), y como esa cifra era inferior al tope de los USD 90.000, ambos podrían realizar la deducción de las cuotas hipotecarias en el IRPF.

La comisión de consultas de la DGI respondió que no comparte dicha interpretación, argumentando que se debe tomar el precio total del inmueble, independientemente de la cantidad de compradores.

En mi opinión, el tope actual (UI 794.000) no está en concordancia con los valores actuales de los inmuebles, y debería ser ajustado al alza para que una mayor cantidad de contribuyentes puedan hacer uso de la deducción.

Por más información contacte a nuestro Dpto de Consultoría e Impuestos: Cr. Guillermo Morelli o a su profesional de referencia dentro de Estudio Kaplan.

2) ACTIVIDAD DE DESARROLLO DE SOPORTES LÓGICOS AL EXTERIOR ¿CÓMO ES EL TRATAMIENTO TRIBUTARIO?

Un contribuyente de IRPF e IVA Servicios Personales, consulta sobre cómo es el tratamiento tributario respecto a su actividad de desarrollo de soportes lógicos al exterior. A través de la consulta 6394 manifiesta que el equipo (computadora y auriculares) se lo brinda el prestatario, por lo tanto, no configura la combinación de capital y trabajo.

Respuesta:

En lo que refiere al IRPF, estarán exonerada entre otras, las rentas obtenidas por la actividad de soportes lógicos y de los servicios vinculados a los mismos, siempre que los bienes y servicios originados sean aprovechados íntegramente en el exterior.

Esta exoneración resulta aplicable siempre y cuando:

- el prestador de los servicios sea contribuyente de IRPF y

- los equipos sean proporcionados por el prestatario de los mismos.

Con respecto al IVA, considera comprendidos dentro del concepto de exportación de servicios a los prestados a personas del exterior para el diseño, desarrollo o implementación de soportes lógicos, entendiéndose por tales los que se produzcan previa orden del usuario.

Estos servicios deben ser aprovechados exclusivamente en el exterior.

Por lo tanto, en la medida que se cumpla con lo dispuesto anteriormente, estará exonerada de IRPF y se considerará exportación de servicios a los efectos del IVA.

Por más información contacte a nuestro Dpto de Consultoría e Impuestos: Cra. Agustina Kobayashi , o a su profesional de referencia dentro de Estudio Kaplan.

1) DOMICILIO ELECTRÓNICO: ÚNICO MEDIO VÁLIDO ANTE SENACLAFT

A través del decreto 355/021 se reglamentó el uso del Domicilio Electrónico (DOMEL) como único medio válido de notificación a ser utilizado por la Secretaría Nacional para la Lucha contra el Lavado de Activos y el Financiamiento del Terrorismo (Senaclaft).

La ley 19.355 dispone que las entidades públicas deberán constituir domicilio electrónico a los efectos de su relacionamiento entre sí y con las personas, conforme a la reglamentación que se dicte por parte del Poder Ejecutivo.

La AGESIC dispone de una plataforma informática que ha puesto a disposición de los organismos del Estado, habiendo iniciado con la Senaclaft un proyecto de cooperación para evaluar su uso.

Esta plataforma habilita a la Senaclaft a establecer un sistema de notificaciones y comunicaciones electrónicas que permite la comunicación con los sujetos obligados y otros, de manera práctica, efectiva y fehaciente, contribuyendo a la modernización, agilidad y eficacia de los trámites.

En virtud de lo dispuesto anteriormente, se fijará la obligatoriedad de la constitución del DOMEL para todas las personas físicas o jurídicas que se relacionen con la Senaclaft, para lo cual se otorgará un plazo razonable a todos los sujetos obligados.

Sujetos obligados al uso del DOMEL:

- Sujetos obligados No Financieros previstos en el artículo 13 de la Ley 19.574 de 20 de diciembre de 2017, y todos aquellos sujetos obligados no financieros que futuras normas designen como tales.

- Toda persona física o jurídica que comparezca para las gestiones que realice ante la Senaclaft.

El titular del domicilio electrónico es el único responsable de su correcto uso y de mantener seguros su usuario y contraseña, así como los otros medios que se pudieran utilizar para obtener acceso, así como de la designación de los usuarios que accedan al mismo y su uso por parte de éstos.

Notificaciones:

Las comunicaciones efectuadas por medios electrónicos, tendrán la misma validez jurídica que las efectuadas por los medios convencionales.

La notificación se entenderá realizada cuando:

- Se encuentre disponible en la bandeja de entrada del sistema de E-notificaciones de AGESIC del destinatario de la notificación y el mismo acceda a ella.

- Cuando hayan transcurrido diez días hábiles desde que el acto a notificar se encuentre disponible en la bandeja de entrada del Sistema de E-notificación de AGESIC del destinatario de la notificación sin que el mismo haya accedido a la referida notificación.

Plazo de constitución:

Se establece a los efectos de la constitución del DOMEL por parte de los sujetos obligados, un plazo máximo de noventa días corridos, que se computarán a partir del 28 de octubre de 2021.

Por más información contacte a nuestro Dpto de Consultoría e Impuestos: Cra. Agustina Kobayashi , o a su profesional de referencia dentro de Estudio Kaplan.

5) DGI HABILITA NUEVO SERVICIO PARA EL DÉBITO DE TIMBRES PROFESIONALES AL PRESENTAR LA DECLARACIÓN JURADA EN LÍNEA

Mediante un comunicado a través de su página web, la Dirección General Impositiva informó que habilitó un nuevo servicio para el cobro de los timbres profesionales al presentar declaraciones juradas en línea.

El servicio consiste en el débito directamente de una cuenta bancaria del costo de los timbres profesionales al momento de presentar una declaración jurada o de realizar un trámite que los requiera.

En principio, este servicio está disponible únicamente para cuentas bancarias del BROU a través de su Billetera Electrónica. Se deberá autorizar el débito por única vez en la página web del BROU, siguiendo los pasos que detalla DGI en su instructivo. No obstante, en el comunicado, DGI informa que pronto ampliarán esta nueva modalidad a más instituciones bancarias y al pago de otros servicios de DGI.

Con este servicio, ya son dos los permitidos para el pago de los timbres profesionales al presentar declaraciones juradas en línea, donde sólo se encontraba el servicio de contrato de adhesión de servicios web en el que el débito se realiza a través de una cuenta de Antel.

Por más información contacte a nuestro Dpto de Consultoría e Impuestos: Mauricio Giménez o a su profesional de referencia dentro de Estudio Kaplan.