VENCIMIENTO: IMPUESTO AL PATRIMONIO 2020 (PF, NF Y SUC. IND.)

El 20 de mayo del 2021 es el vencimiento para el pago del impuesto al patrimonio de las personas físicas, núcleos familiares y sucesiones indivisas.

Dicho impuesto se configura cuando el patrimonio del contribuyente (valuado según normas fiscales), supera el mínimo no imponible al 31/12/2020.

MNI 2020: $ 4.937.000 para personas físicas, sucesiones indivisas y $ 9.874.000 para núcleos familiares.

El impuesto grava los activos ubicados en Uruguay y permite deducir como pasivo el promedio en el ejercicio de los saldos a fin de cada mes de algunas deudas contraídas en el país.

Dentro de los activos más comunes se encuentran: el dinero en efectivo, el dinero en cuentas bancarias, vehículos, inmuebles, créditos a cobrar, algunas inversiones, etc.

El patrimonio que exceda el MNI de cada categoría, estará gravado a una tasa del 0.20% hasta 1 x MNI y lo que exceda dicho importe estará gravado al 0.50%.

Cuando se configure impuesto a pagar por el 2020, se deberán hacer anticipos a cuenta del impuesto del 2021 por el mismo importe, venciendo en setiembre (20%), octubre (30%) y diciembre (50%).

Si estima que su patrimonio podría superar los importes mencionados, sugerimos se contacte con nosotros para determinar si debe presentar la declaración jurada y evitar sanciones.

Por más información contacte a nuestro Dpto de Consultoría e Impuestos: Cr. Guillermo Morelli o a su profesional de referencia dentro de Estudio Kaplan.

RETENCIÓN DE IP – SE ACERCA EL VENCIMIENTO

Al 31 de diciembre de cada año, los contribuyentes de IRAE que tengan saldos a pagar a personas físicas o jurídicas del exterior, con excepción de los saldos por importación de bienes y pasivos financieros, deberán retener IP.

Cabe recordar que las personas físicas o jurídicas del exterior son contribuyentes de IP en nuestro país, pero al no estar inscriptos en DGI se designan a los contribuyentes de IRAE agentes de retención para asegurarse que tributen en nuestro país.

¿Esta retención genera costo en el IRAE?

Dependerá de lo que se haya acordado con el proveedor del exterior:

- Si se hace cargo el proveedor del exterior, el contribuyente de IRAE no asumirá costo alguno descontando del saldo a pagar el impuesto correspondiente.

- Si no acepta la retención, el contribuyente de IRAE deberá pagarle el saldo acordado y verter a DGI la retención del impuesto sobre el saldo imago al 31.12 no pudiendo descontar el gasto en el IRAE.

¿El saldo a pagar al proveedor del exterior, se puede descontar en la liquidación de IP?

Dependerá de si se encuentra o no en la lista taxativa de pasivos admitidos de la normativa de IP. Por ejemplo: si al 31/12 el saldo a pagar es por concepto de servicios, entonces este pasivo se puede descontar en la liquidación, en cambio si el saldo a pagar es por concepto de anticipos de clientes no se puede descontar en la liquidación de IP por no encontrarse este concepto en la lista taxativa de pasivos admitidos.

Excepción:

Los usuarios de zona franca, a pesar de estar exonerados de IP, también son agentes de retención del impuesto encontrándose exonerados expresamente de retener sobre los saldos de regalías, arrendamientos de equipos, servicios técnicos y derecho de autor.

Tasas:

- 1,5% sobre saldos con personas jurídicas del exterior no ubicados en paraísos fiscales

- 3% sobre saldos con personas jurídicas del exterior ubicados en paraísos fiscales,

- y en el caso de personas físicas las tasas son progresivas del 0,20% al 0,50%.

En resumen, si el proveedor del exterior acepta la retención y el pasivo se puede descontar en la liquidación de IP por encontrarse en la lista taxativa de pasivos admitidos, entonces el efecto es nulo, es decir retengo IP y descuento el pasivo. En cambio si no lo puede descontar y debe retener o tiene que hacerse cargo del impuesto, es conveniente cancelarlo antes del 31.12 para evitarse el costo fiscal.

Por más información contacte a nuestro Dpto de Consultoría e Impuestos: Cra. Magalí Piastri o a su profesional de referencia dentro de Estudio Kaplan.

PRÓRROGA DEL PLAZO DE PRESENTACIÓN DEL INFORME DE AUDITORÍA DE LAS EMPRESAS GRANDES CONTRIBUYENTES

El informe de auditoría correspondiente a ejercicios finalizados el 31 de diciembre de 2020, podrá ser presentado por los sujetos pasivos incluidos en la División Grandes Contribuyentes en el mes de mayo del corriente año.

(Resolución DGI Nº 636/021)

Por más información contacte a nuestro Dpto de Consultoría e Impuestos: Cra. Magalí Piastri o a su profesional de referencia dentro de Estudio Kaplan.

GASTOS INCURRIDOS CON EMPRESAS MONOTRIBUTOS PODRÁN DESCONTARSE EN SU LIQUIDACIÓN DE IRAE

Con el fin de fomentar el desarrollo y crecimiento de los micro y pequeños emprendimientos, el decreto Nº119/021, publicado recientemente, establece que los costos y gastos incurridos con entidades monotributistas podrán ser descontados en su liquidación del IRAE a partir del 1º de enero de este año 2021, en la medida que:

- Los costos y gastos incurridos no superen el 2% de los ingresos brutos de la empresa que los contrata. Es decir que, si la empresa contribuyente de IRAE tiene ingresos brutos por un total de 100.000, podrá descontar gastos incurridos con Monotributistas por 2.000. Los gastos que excedan ese importe, no se podrán descontar.

- El pago debe realizarse mediante transferencia bancaria entre cuentas pertenecientes al comprador y el vendedor. Podrá ser por cualquier medio electrónico pero que genere un débito y un crédito entre cuentas, y también toma los casos de las realizadas mediante un instrumento de dinero electrónico o tarjetas prepagas, siempre que sean emitidas por entidades que sean reguladas y controladas por el BCU.

En los casos que los costos y gastos estén asociados de forma directa o indirectamente con rentas no gravadas, el tope del 2% se aplicará de forma proporcional entre los costos y gastos del ejercicio.

Por más información contacte a nuestro Dpto de Consultoría e Impuestos: Cr. Guillermo Troya o a su profesional de referencia dentro de Estudio Kaplan.

PROYECTO DE LEY – INVERSIONES EN PASTURAS Y DEMÁS HERRAMIENTAS QUE PROMUEVAN LA ACTIVIDAD BIOLÓGICA EN LOS SUELOS

Con el fin de promover la inversión en todas las mejoras del uso del suelo y sus pasturas y así cumplir en todos los aspectos con los compromisos del Acuerdo de Paris sobre Calentamiento Global es que se incorpora las inversiones en pasturas y demás herramientas que promuevan la biodiversidad en los suelos, como una inversión sujeta a beneficios fiscales.

La reglamentación establecerá cuáles inversiones se considerarán elegibles, siempre y cuando tengan presente criterios de sustentabilidad y combate a la degradación de los suelos.

Por más información contacte a nuestro Dpto de Consultoría e Impuestos: Cra. Magalí Piastri o a su profesional de referencia dentro de Estudio Kaplan.

FERIADO PAGO: 1º DE MAYO, ASPECTOS A CONSIDERAR

La ley 12.590 en su artículo 18 declara que “los días 1º de enero, 1º de mayo, 18 de julio, 25 de agosto y 25 de diciembre de cada año, todo trabajador percibirá remuneración como si trabajara; y en caso de trabajar recibirá doble paga.

”En principio, no se prohíbe trabajar en un día declarado como feriado pago, sino que se impone una remuneración especial en caso de hacerlo (no se prohíbe el trabajo pero se dificulta estableciendo un recargo en el pago).

Forma de pago según tipo de remuneración del trabajador

- Mensual: en caso de trabajar recibirá 1/30 más de su sueldo (si trabaja la jornada completa), y si no trabaja recibirá su sueldo habitual (ficto de 30 días incluye días hábiles e inhábiles).

- Jornalero: en caso de trabajar recibirá doble paga, y de no hacerlo percibirá un jornal como si hubiera trabajado.

- Variable: en caso de trabajar recibirá el doble de lo efectivamente percibido en ese día, y de no hacerlo, percibirá una paga igual al promedio de lo percibido en los últimos doce días trabajados previos al feriado pago.

Las formas de pago detalladas se mantienen aun cuando el día feriado pago coincida con el día fijado como descanso semanal (art. 29 del decreto del 26/04/1962).

IMPORTANTE: atender a las disposiciones que se puedan haber pactado por convenio colectivo o laudo de Consejo de Salarios.

Por más información o asesoramiento contacte en nuestro Dpto. de Recursos Humanos y Relaciones Laborales a: Lic. Dayhanna Sena a través del correo

COMENZÓ LA APLICACIÓN DE MULTAS PECUNIARIAS POR REINTEGRO TARDÍO DE TRABAJADORES EN SUBSIDIO POR DESEMPLEO

Según informó el Banco de Previsión Social, a partir del 1/05/2021 se aplicarán multas a aquellas empresas que no comuniquen en tiempo y forma el reintegro anticipado a la actividad de sus trabajadores amparados al subsidio por desempleo.

El plazo para realizar dicha comunicación es dentro de los 5 días hábiles siguientes a la fecha prevista.

En aplicación del decreto 162/009, la multa ascenderá a cinco jornales por trabajador reintegrado en forma tardía, con base en el jornal calculado para la liquidación del subsidio por desempleo. En caso de reincidencia, el monto se duplicará (registración del ingreso del reintegro tardío de uno o más trabajadores en un plazo de hasta 2 años).

Las empresas deberán comunicar esta información a través del servicio en línea GAFI – Alta fecha reintegro, con su usuario registrado.

Por más información o asesoramiento contacte en nuestro Dpto. de Recursos Humanos y Relaciones Laborales a: Lic. Dayhanna Sena a través del correo

SE FLEXIBILIZA EL ACCESO AL SUBSIDIO POR DESEMPLEO PARA TRABAJADORES DE CIERTAS ACTIVIDADES

Por Resolución 97/021 del Ministerio de Trabajo y Seguridad Social, se establece un régimen especial de subsidio por desempleo para los trabajadores comprendidos en el ámbito subjetivo de aplicación del decreto-ley 15.180 e incluidos en los grupos de actividad que se detallan a continuación:

Grupo 1 - Procesamiento y conservación de alimentos, bebidas y tabaco

Catering artesanal

Grupo 10 - Comercio general

Casas de música; casas de fotografía; tiendas libres de impuestos (free shop)

Grupo 12 - Hoteles, restoranes y bares

Hoteles, apart hoteles, moteles y hosterías; campamentos, bungalows y similares; pensiones; hoteles de alta rotatividad; restaurantes, parrilladas y cantinas; cadenas de comidas; otras formas de alimentación y ventas de bebidas; cafés, bares, pubs, cervecerías, ventas de pizza y faina, despacho de bebidas, repostería, confitería sin planta de elaboración y heladerías; rotiserías

Grupo 13 - Transporte y almacenamiento

Transporte terrestre de pasajeros. Escolares; remises; choferes de taxímetros de Montevideo; mesa de radio operadoras; choferes de taxis del Interior; compañías extranjeras de aviación; pilotos de línea aérea; empresas concesionarias de aeropuertos; transporte particular de personas para terceros en automóvil, que no estén incluidos en otro sub-grupo

Grupo 16 - Servicios de Enseñanza

Jardines de infantes y guarderías; enseñanza preescolar, primaria, secundaria y superior; técnica comercial, academia de choferes; educación no formal

Grupo 18 - Servicios culturales, de esparcimiento y comunicaciones

Cines de Montevideo y zonas balnearias de la Costa Este; productoras de contenido para TV abierta y/o TV por abonados exclusivamente para terceros; producción audiovisual, artistas y actividades conexas independientes no publicitarias

Grupo 19 - Servicios Profesionales, técnicos, especializados y aquellos no incluidos en otros grupos

Agencias de viajes; alquiler, servicios y soporte de equipos de filmación; prestación de servicios audiovisuales para eventos en general

Grupo 20 - Entidades gremiales, sociales y deportivas

Entidades deportivas

Vigencia del régimen:

Desde el 1 de abril de 2021 y hasta el 30 de setiembre de 2021.

Condiciones de acceso:

Trabajadores con remuneración mensual fija o variable.

Haber estado en la planilla de control de trabajo al menos 1 mes entre el 1 de noviembre de 2020 y el 31 de marzo de 2021. En estos casos, el monto del subsidio será el equivalente al 50% de la remuneración nominal computable percibida en el mes a considerar o al promedio mensual de los meses inmediatos anteriores a configurarse la causal (en caso de existir) y con un máximo de seis meses.

Trabajadores remunerados por día o por hora (jornaleros).

Haber estado como mínimo en la planilla de control de trabajo el equivalente a 25 jornales en los últimos doce meses, al menos uno de ellos entre el 1 de noviembre de 2020 y el 31 de marzo de 2021. El monto del subsidio será equivalente a 12 jornales mensuales. El monto de cada jornal se obtendrá dividiendo el total de las remuneraciones nominales computables percibidas en el o los meses inmediatos anteriores a configurarse la causal a razón de 25 jornales por mes, con un máximo de 150 jornales.

Las remuneraciones a considerar para el cálculo del subsidio comprenderán únicamente las correspondientes a la o las actividades de trabajo que generan el amparo al subsidio por desempleo. No se descontará de dicho monto lo efectivamente percibido por la o las actividades que se sigan desempeñando.

No quedaran excluidos de este régimen especial los trabajadores (sean mensuales o jornaleros) de los servicios de enseñanza (Grupo 16) y los trabajadores de entidades deportivas (Grupo 20, subgrupo 01) que perciban otros ingresos provenientes de una actividad por cuenta propia o remunerada pública o privada al servicio de terceros y no amparada por el Decreto-Ley Nº 15.180 y modificativas.

Todo aquello no previsto en este régimen especial se regirá por el régimen general establecido en el Decreto-Ley Nº 15.180, normas modificativas y concordantes, incluyendo los topes mínimos y máximos de la prestación.

Por más información o asesoramiento contacte en nuestro Dpto. de Recursos Humanos y Relaciones Laborales a: Lic. Dayhanna Sena a través del correo

HORARIO ESPECIAL LABORAL PARA LA VACUNACIÓN CONTRA EL COVID-19 Y DÍA LIBRE POR DONACIÓN DE PLASMA

Fue promulgada la ley que establece el derecho a todo trabajador – del ámbito privado o público – a ausentarse, por un plazo máximo de cuatro horas, si el horario de vacunación le coincide con su horario laboral.

Cuando la vacunación requiera de dos dosis, se aplicará el máximo de cuatro horas para cada jornada u ocasión.

El trabajador deberá dar aviso a su empleador de que concurrirá a vacunarse y luego justificarlo. Tendrá tres días luego de la segunda dosis para presentar el comprobante.

Además, fue aprobada la Ley que habilita a los trabajadores que hayan contraído el virus COVID -19 y tengan la intención de donar plasma, a no concurrir a su trabajo el día de la donación mientras dure la emergencia sanitaria. Este beneficio es retroactivo y alcanza a todos los trabajadores que ya hayan donado.

Link de interés: Ley 19.947 y Ley 19.950

Por más información o asesoramiento contacte en nuestro Dpto. de Recursos Humanos y Relaciones Laborales a: Lic. Javier Sosa a través del correo

FORMACIÓN Y EMPLEO: PLATAFORMA MITRABAJOFUTURO

Ya se encuentra habilitado el portal https://www.mitrabajofuturo.gub.uy.

Fue desarrollado por el Ministerio de Trabajo y Seguridad Social (MTSS), en coordinación con el Instituto Nacional de Empleo y Formación Profesional (INEFOP) y con el apoyo del MEC, MGAP, OPP y la colaboración de organismos internacionales como CEPAL, Banco Mundial y OIT.

Su objetivo es brindar herramientas e información en la búsqueda laboral y para la toma de decisión acerca de la formación y empleo de las personas.

En la presentación de la plataforma, Pablo Mires (ministro del MTSS), aclaró que “no se trata de una bolsa de trabajo ni de un portal de ofertas de trabajo; se trata de un servicio que pone a disposición el ministerio”.

El portal se encuentra dividido en cuatro bloques:

- El primero refiere a “Ocupaciones” que pueden ser de interés del usuario.

- El segundo bloque es “Intereses” y refiere a lo que puede ser relevante para quien esta haciendo uso del portal.

- El tercero es “Capacitación” respecto a lo laboral y a la oferta educativa.

- El cuarto trata del “Desarrollo” de la carrera laboral.

Esta iniciativa es parte de O*NET Uruguay, un proyecto más amplio que busca generar un sistema de información sobre las ocupaciones en Uruguay, la cual servirá para la toma de decisiones relativas a educación, trabajo y capacitación.

Por más información o asesoramiento contacte en nuestro Dpto. de Recursos Humanos y Relaciones Laborales a: Lic. Javier Sosa a través del correo

Se otorga una prórroga de determinados vencimientos.

Resolución Nº 624/2021.

La Resolución Nº 624/2021(*) prorroga determinados vencimientos fijados para el mes de abril de 2021, para los contribuyentes incluidos en los grupos CEDE (excepto los gestionados por la División Grandes Contribuyentes) y NO CEDE, cuyos ingresos del ejercicio anterior no superen UI 6.000.000.

Asimismo, establece que los plazos para la presentación de las declaraciones juradas anuales (no incluye el pago de los saldos) del Impuesto a las Rentas de las Actividades Económicas (IRAE), del Impuesto al Patrimonio (IP), del Impuesto al Valor Agregado (IVA), y del Impuesto de Control de las Sociedades Anónimas (ICOSA), correspondientes a los ejercicios finalizados el 31 de diciembre de 2020 establecidos en los ordinales 1, 2 y 3 del numeral 1º) de la Resolución Nº 2.401/2020, vencerán en el mes de mayo corriente.

(*) Descargar archivo

Ante alguna consulta o para ampliar información, no vacile en contactar a nuestro Dpto. de Consultoría e Impuestos: Cra. Magalí Piastri y/o a su profesional de referencia en Estudio Kaplan.

Ley 19.942 | Medidas COVID

Con el fin de mitigar el impacto económico a consecuencia de la emergencia sanitaria por COVID-19, se aprobó la Ley Nº 19.942, la que contiene las siguientes medidas:

MEDIDAS LABORALES

- Devengados entre el 1º de enero de 2021 y el 30 de junio de 2021.

- Comprendidos en el régimen de Industria y Comercio.

- Que hayan tenido en promedio en el año civil 2020 hasta 19 empleados dependientes.

- Ingresos en el último ejercicio cerrado no superen los 10.000.000 UI a la cotización vigente al cierre del ejercicio. En los ejercicios menores a 12 meses, se considerarán los ingresos de forma proporcional.

Las empresas cuyo cierre de ejercicio sea diferente al 31 de diciembre, podrán optar por considerar los ingresos correspondientes al año civil 2020.

Exoneración del 50% de los aportes jubilatorios patronales devengados entre el 1º de abril de 2021 y el 30 de junio de 2021 a las empresas que no se encuentren comprendidas en la exoneración anterior, y que realicen las siguientes actividades:

- Servicios de transporte de escolares;

- Servicios de cantinas escolares;

- Servicios de organización y realización de fiestas y eventos, con o sin locales;

- Servicios de organización y realización de congresos o ferias nacionales e internacionales;

- Servicios prestados por las agencias de viajes;

- Servicios de transporte terrestre (grupos turísticos y excursiones);

- Servicios prestados por las concesionarias de los Aeropuertos Internacionales de Carrasco y Laguna del Sauce;

- Servicios prestados por las empresas de transporte aéreo y fluvial de pasajeros que operen en el país;

- Servicios prestados por las empresas de salas de cine y distribución cinematográfica; y

- Servicios prestados por las empresas pertenecientes a los grupos de actividad de hoteles y restaurantes incluidos en el Grupo 12, Subgrupos 1, 2, 4 y 7.

A) El 25% durante los primeros 12 meses de actividad registrada.

B) El 50% durante los segundos 12 meses de actividad registrada.

C) El 100% a partir de los terceros 12 meses de actividad registrada.

En el caso del beneficio de buenos pagadores podrá optar, cuando inicie su actividad, por las escalas antes expuestas o por la aplicación del beneficio, que consiste en una bonificación de hasta un 15% sobre las obligaciones jubilatorias patronales del mes de diciembre (recordamos que dicha bonificación se aplica únicamente a las micro y pequeñas empresas).

No aplica este beneficio para quienes reinicien actividades.

Deudas por aportes personales por empleados dependientes: Se faculta al Banco de Previsión Social a otorgar el régimen de facilidades de pago previsto por el articulo 1° de la Ley N°17.963 por deudas devengadas desde el 1º de mayo de 2018 hasta el 23/03/2021, por concepto de tributos personales por empleados dependientes, incluyendo los aportes al Fondo Nacional de Salud.

Deudas por aportes patronales: En la misma medida, se faculta al Banco de Previsión Social a otorgar un régimen de facilidades de pago, por deudas devengadas desde el 1º de mayo de 2018 hasta el 23/03/2021, por concepto de tributos patronales, incluyendo los aportes al Fondo Nacional de Salud.

Deudas por Monotributo El Banco de Previsión Social queda facultado a otorgar facilidades de pago a estos contribuyentes por la prestación tributaria unificada del no dependiente, devengada hasta el 23/03/2021.

MEDIDAS TRIBUTARIAS:

Exoneración de realizar anticipos mínimos de IRAE por el periodo entre el 1º de enero de 2021 y el 30 de junio de 2021, cuyos ingresos brutos gravados en el último ejercicio cerrado previo a la vigencia de la presente ley no superen las 915.000 UI a la cotización vigente al cierre del ejercicio ($ 4.377.909 al 31.12.2020).

Abatimiento de IP: si bien el límite máximo de abatimiento de IP es del 50%, la reglamentación ha establecido que el abatimiento sea del 1% del IP. A través de la presente Ley, se agrega, además de que El Poder Ejecutivo podrá disminuir dicho porcentaje en forma general, que puede disponer excepciones considerando la naturaleza de la actividad, el monto de ingresos, u otros índices de naturaleza objetiva.

En este punto se debe aguardar la reglamentación.

Facilidades de pago: El Poder Ejecutivo podrá incluir dentro del régimen de facilidades dispuesto en el presente artículo, las obligaciones tributarias vencidas cuyo plazo de pago se encuentre comprendido entre el 1º de marzo de 2021 y la fecha de finalización de la declaración de estado de emergencia sanitaria, pudiendo considerarse a tales efectos, la naturaleza de la actividad, la caída del nivel de ingresos, así como otros índices de naturaleza objetiva.

Estacionamientos COMAP

Tal como se buscaba fomentar la actividad de construcción, ampliación y explotación de estacionamientos en las zonas prioritarias* dentro de Montevideo, ahora se amplía la vigencia de las inversiones mediante un decreto emitido el pasado 06 de abril de 2021.

Recordamos que las condiciones a cumplir para ampararse en el decreto de promoción de inversión, es el incremento de 50 nuevas plazas vehiculares y computaban aquellas inversiones en bienes corporales muebles (excepto vehículos) y mejoras fijas realizadas desde la fecha de vigencia del decreto hasta el 01 de enero de 2020, con prorroga hasta el 31 de diciembre 2020 en algunos casos fundados.

Ahora el nuevo decreto agrega aquellas inversiones entre la entrada en vigencia del decreto, 27 de abril de 2016 y el 01 de enero de 2022.

También agrega que, aquellas empresas que cuenten con resolución, podrán presentar una ampliación de la misma por hasta 30% (treinta por ciento) de la inversión promovida elegible ejecutada.

Recordamos los beneficios que otorga este decreto:

Exoneración en la importación: equipos, máquinas y materiales destinados a integrar directamente el costo de la inversión promovida, declarados no competitivos de la industria nacional.

Crédito de IVA: de equipos, máquinas, materiales y servicios destinados directamente al costo de la inversión.

Exoneración IRAE: 20% de la inversión elegible con 10 años de utilización (Tope 60% del impuesto a pagar de cada Ejercicio).

Beneficios incrementales IRAE: incrementa en 50% el beneficio y plazo anteriormente mencionado si:

- La construcción se realiza en fincas abandonadas, declaradas como tales por la Intendencia de Montevideo.

- El estacionamiento construido supere las 75 plazas vehiculares.

- Las ampliaciones realizadas superen las 75 nuevas plazas vehiculares.

Exoneración Impuesto al patrimonio: bienes muebles por su vida útil e inmuebles por 8 años.

| *Zonas prioritarias.- Se consideran zonas prioritarias las comprendidas dentro de los siguientes límites en el departamento de Montevideo: Calle Hipólito Yrigoyen , Avenida Italia, Bulevar José Batlle y Ordóñez , Avenida General Flores, Bulevar General Artigas, Rambla Baltasar Brum, Rambla Edison, Rambla Sud América, Rambla Franklin D. Roosevelt, Rambla 25 de Agosto de 1825, Rambla Ingeniero Monteverde, Rambla Francia, Rambla Gran Bretaña, Rambla República Helénica, Rambla República Argentina , Rambla Presidente Wilson, Rambla Mahatma Gandhi, Rambla República del Perú, Rambla Armenia, Rambla República de Chile, en todos los casos de ambas aceras. |

Ante alguna consulta o para ampliar información, no vacile en contactar a nuestro Dpto. de Consultoría e Impuestos: Cr. Agustín Rivero y/o a su profesional de referencia en Estudio Kaplan.

Megaproyectos | flexibilidad para presentar proyectos sin permiso de construcción aprobado

Recordemos que hasta el 31/12/2021 tiene tiempo para presentar proyectos de gran dimensión económica (Megaproyectos) y acceder a sus beneficios. (*)

Uno de los requisitos al presentar el proyecto era obtener la Constancia del Gobierno Departamental en la que conste la fecha de aprobación del Permiso de Construcción o en su defecto copia de la documentación que el organismo haya entregado como constancia de obtención de dicho trámite, sellado por este y donde figure la fecha de aprobación de la obra correspondiente. En la práctica, obtener este permiso puede demorar meses y considerando los meses que quedan del año, esta constancia puede ser un impedimento para quedar comprendido en el régimen.

Con el fin de flexibilizar el requisito mencionado, se podrán presentar Megaproyectos con la solicitud del permiso de construcción ingresado al Gobierno Departamental pero sin que este se encuentre aprobado. La contraindicación de esta solución es que el proyecto no será evaluado por la COMAP hasta tanto no se obtenga el permiso pero podrán hacer uso de los beneficios del régimen.

Esto significa que si un Megaproyecto no se ha presentado en la COMAP por no contar con el permiso de construcción aprobado, con esta flexibilidad lo puede presentar y se asegura que el ingreso se haga antes del 31/12/2021, fecha límite de presentación. A su vez, si bien es poco probable que utilice beneficios de IRAE por no haber realizado inversiones elegibles (construcción), puede exonerar de IP el terreno siendo este un costo importante para este tipo de emprendimientos.

(*) Ver articulo

Ante alguna consulta o para ampliar información, no vacile en contactar a nuestro Dpto. de Consultoría e Impuestos: Cra. Magalí Piastri y/o a su profesional de referencia en Estudio Kaplan.

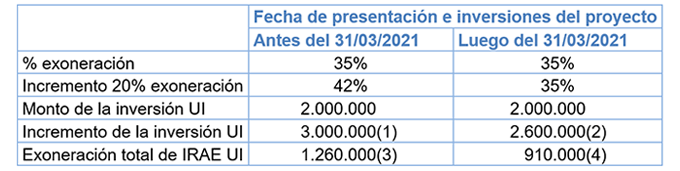

Desde el mes de octubre del 2020, rige un nuevo decreto de promoción de inversiones (*). En el mismo se establecieron los siguientes estímulos:

- Las inversiones realizadas entre el 01/04/2020 y el 31/03/2021 se computarán por el 150% del monto invertido a los efectos del cómputo del monto exonerado del IRAE

- Los proyectos presentados hasta el 31/03/2021 incrementarán en un 20% el porcentaje de exoneración obtenido de acuerdo a la matriz de indicadores, con la limitación de que el 75% de la inversión se ejecute antes del 31/12/2021.

Ambos estímulos se pueden acumular entre el 01/04/2020 y el 31/03/2021.

En el mes de marzo 2021, con el fin de mantener la estimulación a la inversión, el decreto Nº 94/021 establece que las inversiones realizadas en el período comprendido entre el 01/04/2021 y el 30/09/2021, se computarán por el 130% del mismo a los efectos del cómputo del monto exonerado del IRAE.

Cuadro comparativo presentando proyecto y realizando inversiones antes del 31/03/2021 y luego del 31/03/2021

Cabe destacar que si se presenta un proyecto luego del 31/03/2021 y se realizan inversiones antes del 31/03/2021, esas inversiones se incrementarán en un 150%. Si se presenta un proyecto antes del 31/03/2021, las inversiones posteriores hasta el 30/09/2021 se incrementarán por el 130%.

(*) Reporte Tributario No.41 | Nuevo Régimen de Promoción de Inversiones

(1) inversiones realizadas entre el 01/04/2020 y 31/03/2021

(2) Inversiones realizadas entre el 01/04/2021 y 30/09/2021

(3) 42% * 3.000.000UI

(4) 35% * 2.600.000UI

Ante alguna consulta o para ampliar información, no vacile en contactar a nuestro Dpto. de Consultoría e Impuestos: Cra. Magalí Piastri y/o a su profesional de referencia en Estudio Kaplan.

Más incentivos a la inversión: Residenciales de adultos mayores.

De un tiempo a esta parte, los residenciales de adultos mayores han tomado relevancia en el mercado. Con el Decreto Nº 378/020 se promueve la actividad incentivando la inversión en infraestructura, acondicionamiento y equipamiento para la atención a los adultos mayores. Hasta antes de la vigencia del presente decreto, esta actividad no tenía beneficios fiscales por ser considerados casa-habitación.

La actividad promovida es la realizada por establecimientos privados que: leer informe completo aquí.

Por más información contacte a nuestro Dpto de Consultoría e Impuestos: Cra. Magalí Piastri o a su profesional de referencia dentro de Estudio Kaplan.

A través de un decreto, se estableció que las personas de 65 años o más, que estén comprendidas en el ámbito subjetivo del subsidio por enfermedad, podrán permanecer en aislamiento desde el 20 de diciembre del 2020 y hasta el 28 de febrero del 2021. Quedan excluidos aquellos trabajadores que puedan realizar o realicen sus tareas habituales desde su domicilio.

El artículo 2 del decreto define lo que se entiende por aislamiento, situación que implica la permanencia de la persona en su domicilio, salvo en caso de imperiosa necesidad o urgencia. Quienes guarden dicho régimen de aislamiento, tendrán derecho a percibir el subsidio por enfermedad mientras dure el mismo.

La comunicación al Banco de Previsión Social (BPS) será realizada por la empresa a través de los servicios en línea.

Por más información o asesoramiento contacte en nuestro Dpto. de Recursos Humanos y Relaciones Laborales a: Lic. Dayhanna Sena a través del correo

Entre las medidas para atender la situación del mercado laboral, debido al impacto negativo por la pandemia de COVID-19, se prorrogará el seguro de paro parcial hasta el 31 de marzo de 2021.

Además, para incentivar a las empresas a que reincorporen su personal, se otorgará a cada empleador $5.000 (cinco mil pesos uruguayos) por mes -durante tres meses- por cada trabajador que salga del seguro de paro parcial y vuelva a la actividad laboral.

Aprovechamos para recordarles que desde el 1° de diciembre y hasta el 31 de marzo está vigente para el sector turístico el subsidio de $8.000 (ocho mil pesos uruguayos) en aportes patronales, por mes, para todo empleador que reincorpore a un trabajador en el seguro de paro o para aquellos empleadores que incorporen nuevos trabajadores a su plantilla -siempre que no tengan empleados en situación de seguro de desempleo-

Ampliamos este último tema en el informe que sigue.

Por más información o asesoramiento contacte en nuestro Dpto. de Recursos Humanos y Relaciones Laborales a: Lic. Javier Sosa a través del correo rrhh@estudiokaplan.com

Como comentamos en la última revista Panorama Económico & Empresarial #24 (*), en el artículo “Nuevo régimen de promoción de inversiones” (pag.05), existe un beneficio temporario para los contribuyentes de IRAE que inviertan en determinados vehículos eléctricos.

Este beneficio implica que los proyectos presentados hasta el 31 de agosto del 2023, considerarán como inversión el elegible la adquisición de:

a. vehículos de pasajeros con motorización exclusivamente eléctrica cuya batería de densidad de energía gravimétrica sea mayor o igual a 100 Wh/kg, que se destinen directamente a la actividad de la empresa. En el caso de los automóviles, el valor de importación CIF no podrá superar los US$ 60.000.

b. vehículos de pasajeros y utilitarios con motorización exclusivamente eléctrica cuya batería de densidad de energía gravimétrica sea mayor o igual a 100 Wh/kg, adquiridos para ser arrendados por las empresas cuya actividad consiste en el arrendamiento de vehículos sin chofer, siempre que no sean cedidos a través de contratos de crédito de uso. En el caso de los automóviles, el valor de importación CIF no podrá superar los US$ 60.000.

Estos bienes, los deberán mantener en el activo fijo por el término de 4 años a partir de su incorporación.

Limitaciones a las inversiones incluidas en el punto a)

- No aplica para los contribuyentes de IRPF que opten por tributar IRAE, sí aplica para lo que sean contribuyentes de IRAE en forma preceptiva/ obligatoria, es decir aquellos contribuyentes de IRPF que superen UI 4.000.000.

- Esto bienes, deberán formar parte de un proyecto de inversión en el cual representen como máximo el 25% del total del mismo. Se exceptúan de esta exigencia, aquellos proyectos de inversión para la adquisición de flota exclusivamente eléctrica, entendiéndose a estos efectos la compra de 5 o más vehículos.

Es decir que la compra de un solo vehículo no es pasible de beneficios tributarios, tiene que representar como máximo el 25% de la inversión total.

(*) Ver aquí

Por más información contacte a nuestro Dpto de Consultoría e Impuestos: Cra. Magalí Piastri o a su profesional de referencia dentro de Estudio Kaplan.

Se dispone un beneficio para los buenos pagadores del Banco de Previsión Social (BPS) que consiste en un descuento del 15% sobre las obligaciones jubilatorias patronales del mes de cargo diciembre 2020.

La misma les será otorgada a las micro y pequeñas empresas, las que se definen en función del promedio mensual del personal ocupado durante el período comprendido desde mayo del 2019 a febrero del 2020, según los siguientes límites:

- Microempresas: ocupan no más de 4 personas, incluidas sus titulares;

- Pequeñas empresas: ocupan no más de 19 personas, incluidas sus titulares.

Para acceder a dicha bonificación, las empresas deberán contar con los 10 pagos regulares comprendidos en el período antes mencionado (meses de cargo mayo 2019-febrero 2020).

La bonificación la calcula el BPS en forma automática y se hará efectiva en enero de 2021 en ocasión del pago de los aportes del mes de cargo diciembre 2020.

Aquellas empresas que tengan exoneración de aportes patronales jubilatorios no están comprendidas en el beneficio, y aquellas que tengan exoneración parcial, accederán al beneficio sobre la porción no exonerada de aportes patronales jubilatorios.

Por más información o asesoramiento contacte en nuestro Dpto. de Recursos Humanos y Relaciones Laborales a: Lic. Dayhanna Sena a través del correo

Este proyecto de ley se impulsa con motivo del incumplimiento de la obligación de las empresas de comunicar en tiempo y forma al Banco de Previsión Social (BPS), la reincorporación a sus actividades de los trabajadores amparados al subsidio por desempleo, lo que ocasiona perjuicios al organismo al pagar prestaciones que no corresponden por razones ajenas a su funcionamiento, sin contar que los cobros indebidos deben ser devueltos por las personas que lo hayan percibido, ocasionando un perjuicio al trabajador.

La obligación de comunicar el reintegro se encuentra prevista en el Decreto Nº 162/009, así como las multas aplicables en caso de no hacerlo en el plazo debido (5 días hábiles siguientes al reintegro). Como se trata de una infracción que necesariamente ha de graduarse, se entiende que no es de aplicación automática. Por lo tanto, para que sí lo sea, se establece en el proyecto de ley una multa fija.

En el proyecto se propone:

- Comunicar al BPS el reintegro del trabajador dentro de los 2 días hábiles siguientes a la reincorporación a la actividad (actualmente el plazo es de 5 días hábiles).

- El incumplimiento de la obligación de comunicar el reintegro será sancionado con una multa equivalente a 5 Unidades Reajustables (UR) por cada trabajador comprendido en la infracción. En caso de reincidencia, se duplicará la multa. Se entiende por reincidencia la comisión de una nueva infracción antes de transcurridos cinco años de la aplicación de la última sanción dispuesta.

- La multa correspondiente se generará y aplicará en forma automática, y por el sólo incumplimiento de comunicar dentro del plazo antes referido.

Por más información o asesoramiento contacte en nuestro Dpto. de Recursos Humanos y Relaciones Laborales a: Lic. Dayhanna Sena a través del correo

Se amplía hasta el 28 de febrero del 2022 la posibilidad de descontar el total del costo del terreno en la medida que cumpla determinadas condiciones sin importar a quien se compró el mismo.

Recordemos que cuando una empresa contribuyente del IRAE adquiere un terreno para construir, el costo es deducible si fue adquirido de otro contribuyente de IRAE. Cuando se adquiere un terreno a una persona física o jurídica del exterior, en principio se puede deducir un 48% del valor del terreno. Es decir que si se compra un terreno por un valor de por ejemplo $ 100, sólo puede descontar como costo % 48, por lo que la carga impositiva es mayor.

El decreto 292/13, y ahora el Decreto 319/020, permiten deducir en forma íntegra el valor fiscal de los inmuebles destinados a integrar el costo de ventas de bienes inmuebles nuevos construidos por empresas constructoras o promotoras, o en ejecución de contratos de fideicomisos al costo, siempre que:

- Los inmuebles hayan sido adquiridos entre el 1º/7/2007 y el 28/02/2022 (vale recordar que los adquiridos con anterioridad ya podían deducirse en forma íntegra).

- La obra se inscriba en el BPS entre el 1º/9/2013 y el 28/02/2022.

A su vez, los inmuebles que se adquieran a partir del 1º de setiembre de 2013, será condición necesaria que el pago de la totalidad de la operación se efectúe:

- a través de transferencias electrónicas entre cuentas de instituciones de intermediación financiera comprendidas en el Decreto-Ley Nº 15.322, de 17 de setiembre de 1982, pertenecientes al comprador y vendedor; o

- en especie, mediante la entrega de unidades a construir.

Por más información contacte a nuestro Dpto de Consultoría e Impuestos: Cra. Magalí Piastrí o a su profesional de referencia dentro de Estudio Kaplan.

A través de un Decreto con fecha del 7 de diciembre, se dispuso un beneficio económico para ciertas empresas.

Se trata de un aporte estatal no reembolsable de $ 8.000 mensuales a las empresas pertenecientes a los grupos de actividad de hoteles y restaurantes (grupo 12, subgrupos 1, 2, 4 y 7 de Consejo de Salarios).

Condiciones de percepción

- Por cada trabajador reintegrado comprendido en el subsidio por desempleo por la causal suspensión total. Los trabajadores reintegrados deberán haber estado percibiendo la prestación por desempleo al 30 de noviembre del 2020.

- Por cada nuevo trabajador incorporado, siempre que la empresa no registre trabajadores en el subsidio por desempleo al 30 de noviembre del 2020.

El reintegro o incorporación de estos trabajadores deberá realizarse entre los meses de diciembre de 2020 y marzo de 2021.

IMPORTANTE: el beneficio estará sujeto a la conservación de los puestos de trabajo de los trabajadores reintegrados o incorporados durante la vigencia del aporte estatal, debiendo los empleados jornaleros acreditar un mínimo de 12 jornales de trabajo efectivo mensual en épocas normales.

Instrumentación del beneficio

El crédito resultante del aporte estatal se generará por cada mes de incorporación o reintegro de cada trabajador en el período antes referido.

El Banco de Previsión Social (BPS) compensará el crédito resultante del aporte estatal, con obligaciones tributarias de la empresa, acreditándose el beneficio en la cuenta de la misma a partir del mes siguiente del reingreso o incorporación del trabajador.

Término del beneficio

Quedará sin efecto el crédito resultante del aporte estatal generado durante todo el período cuando:

a. existan trabajadores de la empresa beneficiaria que se hayan amparado al subsidio por desempleo en el período comprendido entre el 1º de diciembre del 2020 y el 31 de marzo del 2021, excepto cuando el trabajador reintegrado fuere sustituido por otro trabajador reintegrado. El trabajador sustituido tendrá derecho a continuar en el subsidio por desempleo por el saldo legal, régimen especial o prórroga correspondiente.

b. cuando el BPS compruebe acciones u omisiones de las empresas tendientes a la acreditación indebida del beneficio.

Dicho aporte no será acumulable con cualquier prestación o subsidio vinculado al fomento del empleo y relacionada con el trabajador reintegrado o incorporado.

Por más información o asesoramiento contacte en nuestro Dpto. de Recursos Humanos y Relaciones Laborales a: Lic. Dayhanna Sena a través del correo

Mediante la Resolución de Directorio del Banco de Previsión Social (BPS) del 19/11/2020 se limitó, a partir del 01/12/2020, el acceso al subsidio por enfermedad para aquellas personas que tuvieran certificaciones médicas fundadas en el cumplimiento de la cuarentena obligatoria preventiva por el retorno de un viaje al exterior con motivos turísticos.

En caso de haber cobrado el referido subsidio y constatarse con posterioridad al otorgamiento del beneficio que dicha cuarentena obedece al motivo relatado anteriormente, lo abonado será considerado como cobro indebido, por lo tanto, la persona deberá devolver al organismo el importe correspondiente.

Por más información o asesoramiento contacte en nuestro Dpto. de Recursos Humanos y Relaciones Laborales a: Lic. Dayhanna Sena a través del correo

Considerando la situación actual que atraviesa la economía D.G.I. resolvió otorgar prórrogas a determinados vencimientos emitiendo una nueva resolución donde se establece que las obligaciones del mes de noviembre, que vencían en diciembre, podrán ser abonadas en el mes de enero 2021.

Los beneficiarios son los contribuyentes CEDE y NO CEDE (salvo los gestionados por la División Grandes Contribuyentes) cuyas rentas gravadas del ejercicio anterior no supere las UI 6.000.000.

Aplica solamente a Anticipos de IRAE (mínimo y complemento), IP e ICOSA.

Resolución DGI N° 2377/020 aquí

Por más información contacte a nuestro Dpto de Consultoría e Impuestos: Cra. Micaela Cúneo o a su profesional de referencia dentro de Estudio Kaplan.

Al 31 de diciembre de cada año, los contribuyentes de IRAE que tengan saldos a pagar a personas físicas o jurídicas del exterior, con excepción de los saldos por importación de bienes y pasivos financieros, deberán retener IP.

Cabe recordar que las personas físicas o jurídicas del exterior son contribuyentes de IP en nuestro país, pero al no estar inscriptos en DGI se designan a los contribuyentes de IRAE agentes de retención para asegurarse que tributen en nuestro país.

¿Esta retención genera costo en el IRAE?

Dependerá de lo que se haya acordado con el proveedor del exterior:

- Si se hace cargo el proveedor del exterior, el contribuyente de IRAE no asumirá costo alguno descontando del saldo a pagar el impuesto correspondiente.

- Si no acepta la retención, el contribuyente de IRAE deberá pagarle el saldo acordado y verter a DGI la retención del impuesto sobre el saldo impago al 31.12 no pudiendo descontar el gasto en el IRAE.

¿El saldo a pagar al proveedor del exterior, se puede descontar en la liquidación de IP?

Dependerá de si se encuentra o no en la lista taxativa de pasivos admitidos de la normativa de IP. Por ejemplo: si al 31.12 el saldo a pagar es por concepto de servicios, entonces este pasivo se puede descontar en la liquidación, en cambio si el saldo a pagar es por concepto de anticipos de clientes no se puede descontar en la liquidación de IP por no encontrarse este concepto en la lista taxativa de pasivos admitidos.

Excepción:

Los usuarios de zona franca, a pesar de estar exonerados de IP, también son agentes de retención del impuesto encontrándose exonerados expresamente de retener sobre los saldos de regalías, arrendamientos de equipos, servicios técnicos y derecho de autor.

Tasas:

- 1,5% sobre saldos con personas jurídicas del exterior no ubicados en paraísos fiscales

- 3% sobre saldos con personas jurídicas del exterior ubicados en paraísos fiscales,

- y en el caso de personas físicas las tasas son progresivas del 0,40% al 0,60%.

En resumen, si el proveedor del exterior acepta la retención y el pasivo se puede descontar en la liquidación de IP por encontrarse en la lista taxativa de pasivos admitidos, entonces el efecto es nulo, es decir retengo IP y descuento el pasivo. En cambio si no lo puede descontar y debe retener o tiene que hacerse cargo del impuesto, es conveniente cancelarlo antes del 31.12 para evitarse el costo fiscal.

Por más información contacte a nuestro Dpto de Consultoría e Impuestos: Cra. Magalí Piastri o a su profesional de referencia dentro de Estudio Kaplan.

Con el fin de fomentar el desarrollo y crecimiento de los micro y pequeños emprendimientos, a través de un reciente decreto, se permite descontar los gastos y servicios contratados con contribuyentes del literal E) del artículo 52 del título 4 en la medida que cumplas las siguientes dos condiciones:

- Que la operación se documente mediante Comprobantes Fiscales Electrónicos,

- y el pago se efectúe a través de transferencias electrónicas pertenecientes al comprador y vendedor. Se consideran transferencias electrónicas, las realizadas a través de cualquier medio de pago, siempre que se genere un débito y un crédito recíproco entre las cuentas bancadas del comprador y del vendedor.

Esta buena noticia rige para los ejercicios iniciados a partir del 1º de enero de 2021.

Por más información contacte a nuestro Dpto de Consultoría e Impuestos: Cra. Magalí Piastrí o a su profesional de referencia dentro de Estudio Kaplan.

Compartimos nota realizada por El Observador, al Cr. Alfredo Kaplan para el suplemento especial Vivienda Promovida, construyendo un país sobre cimientos sólidos.

Los empleadores de la actividad privada que cuenten con 25 o más trabajadores permanentes, en todo nuevo ingreso de personal, deberán emplear a personas con discapacidad que reúnan las condiciones y la idoneidad para el cargo, en los porcentajes que se detallan a continuación, para el período comprendido desde el 18 de noviembre del 2020 al 17 de noviembre del 2021 inclusive, aplicados sobre la totalidad de sus trabajadores permanentes:

- empleadores con 500 o más trabajadores: 4%;

- empleadores con 150 o más trabajadores y menos de 500: 3.5%;

- empleadores con 50 o más trabajadores y menos de 150: 3%;

- empleadores con menos de 50 trabajadores: 2%.

Cuando por aplicación de dichos porcentajes resultare una cifra inferior a la unidad, pero igual o superior a la mitad de la misma, se redondeará a la cantidad superior.

Si dentro de la plantilla de la empresa ya existieran trabajadores con discapacidad (que cumplan ciertos requisitos), podrá descontarse el número de aquéllos a los únicos efectos del cálculo.

¿Qué se considera discapacidad?

Se considera con discapacidad a toda persona que padezca o presente una alteración funcional permanente o prolongada, física (motriz, sensorial, orgánica, visceral) o mental (intelectual y/o psíquica) que en relación a su edad y medio social implique desventajas considerables para su integración familiar, social, educacional o laboral.

La certificación de dicha discapacidad será realizada por el Ministerio de Desarrollo Social en coordinación con el Ministerio de Salud Pública. El certificado establecerá el plazo de validez del mismo.

¿Qué significa trabajador permanente?

A los efectos de realizar correctamente los cálculos, se considera trabajador permanente a aquel que no se encontrare contratado en forma transitoria, esto es, bajo modalidades tales como contrato a prueba, por temporada, por zafra, a término o para obra determinada.

¡Tengo que prestar atención a la difusión de los llamados para nuevas contrataciones!

Es importante que la difusión de los llamados para nuevos ingresos de personal que realicen los empleadores comprendidos en la ley, en que corresponda dar cumplimiento a la obligación antes dicha, se realice adecuadamente y se establezca que dicho anuncio comprende a personas con discapacidad que reúnan las condiciones e idoneidad para los cargos de que se trate y, en su caso, el número mínimo de puestos que se prevé cubrir con tales personas en esa convocatoria.

Importante: recomendamos que se conserve la documentación probatoria de la difusión.

Pago de aportes jubilatorios patronales en forma gradual

Los aportes jubilatorios patronales al Banco de Previsión Social correspondientes a las personas con discapacidad, se realizarán en forma gradual conforme a la siguiente escala:

- 25% del aporte durante el primer año de relación laboral;

- 50% del aporte durante el segundo año de relación laboral;

- 75% del aporte durante el tercer año de relación laboral;

- 100% del aporte, una vez finalizados tres años de relación laboral.

Los empleadores comprendidos podrán acceder a los beneficios e incentivos siempre que se encuentren debidamente inscriptos en el registro que estará a cargo de la Dirección Nacional de Empleo del Ministerio de Trabajo y Seguridad Social. El trámite ya se encuentra habilitado a través del servicio en línea del referido organismo. Para realizarlo es necesario contar con Usuario gub.uy o cédula de identidad electrónica con el lector correspondiente.

Puede leer más sobre este tema en nuestro Boletín Laboral número 1 aquí

Por más información o asesoramiento contacte en nuestro Dpto. de Recursos Humanos y Relaciones Laborales a: Lic. Dayhanna Sena a través del correo

Breves comentarios sobre las Multas y Sanciones referentes a las Comunicaciones al BCU de acuerdo a las leyes 18930 y 19484.

El proyecto de Ley de Presupuesto Nacional en su artículo 232 prevé la prescripción del cobro de las multas que impone la Auditoria Interna de la Nación (AIN), en el plazo de 6 años contados a partir de terminado el año civil en el que fue producida la infracción. En principio dicha prescripción se hará efectiva a instancia o solicitud de la parte interesada.

Dicho plazo se ampliará a 10 años, cuando los sujetos obligados a efectuar las comunicaciones al Banco Central, no permitan conocer el beneficiario final, caigan en error sobre la obligación de identificación de los mismos o efectúen maniobras para no identificarlos.

La Ley 19484 reglamentada por el Dec. 166/017 establece que el plazo para comunicar al BCU acerca de los beneficiarios finales, así como las modificaciones a la titularidad de las acciones o beneficiarios finales, para las entidades residentes es de 30 días corridos. Teniendo las entidades con las mismas características pero que sean “no residentes”, un plazo de 90 días corridos.

El proyecto Ley de Presupuesto Nacional prevé que los plazos antes mencionados se computen día hábiles y no corridos, tal como son computados al día de hoy.

Mediante Reglamentación de la norma, el Poder Ejecutivo podrá establecer otros plazos para las comunicaciones ante el BCU, para determinados casos especiales.

Por más información contacte a nuestro Dpto Notarial: Esc. Diego Dos Reis o a su profesional de referencia dentro de Estudio Kaplan.

El pasado 13 de octubre fue aprobada una prórroga acerca de la obligatoriedad de contar con los Servicios de Prevención y Salud en el Trabajo para las empresas con menos de 300 trabajadores.

Los nuevos plazos son:

- al 1° de noviembre de 2021, para las empresas que tengan entre 50 y 300 trabajadores.

- al 1° de noviembre de 2022, para las empresas que tengan entre 5 y 50 trabajadores.

Decretos vinculados:

Por más información o asesoramiento contacte en nuestro Dpto. de Recursos Humanos y Relaciones Laborales a: Lic. Javier Sosa a través del correo rrhh@estudiokaplan.com

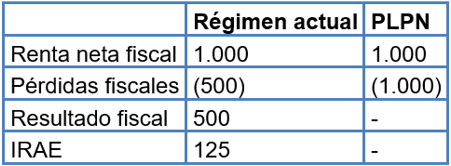

Es usual que los primeros años de un negocio o en función del mercado, el resultado fiscal de una empresa sea de pérdida. Este resultado fiscal de pérdida, inicialmente, se podía descontar el 100% y, a partir de la vigencia del IRAE (01.07.2007), hasta los 5 ejercicios siguientes.

A partir del 01.01.2017, se limitó la deducción de las pérdidas fiscales de ejercicios anteriores al 50% de la renta neta fiscal, implicando que, a pesar de tener pérdidas fiscales, la empresa tenga que pagar IRAE por el 50% de la renta neta fiscal obtenida. De esta forma, el consumo de las pérdidas fiscales se dilataba en el tiempo al no poder descontar el 100%, sino el 50% del resultado obtenido y esto podía provocar que no se consuma el 100% por superar los 5 años desde que se generaron.

Actualmente se encuentra en el parlamento el Proyecto de Ley de Presupuesto Nacional, en el que en uno de sus artículos propone derogar la limitación antes expuesta, es decir que se podrán descontar el 100% de las pérdidas fiscales para los ejercicios cerrados a partir del 31 de diciembre de 2020.

Ejemplo:

Renta neta fiscal: $ 1.000

Perdidas ejercicios anteriores: $2.000

Por más información contacte a nuestro Dpto de Consultoría e Impuestos: Cra. Magalí Piastrí o a su profesional de referencia dentro de Estudio Kaplan.

Uno de los artículos incluidos en la Ley de Presupuesto 2020/2024 remitida al Parlamento en agosto de este año (artículo 631), modifica el régimen del ingreso de automotores para nuevos residentes.

Actualmente, los extranjeros que vienen a Uruguay para residir en forma permanente, ingresan libre de gravámenes, objetos y bienes usados de carácter personal y para uso doméstico

Sólo los extranjeros jubilados y los uruguayos con más de dos años de residencia en el exterior, que decidían residir permanentemente en Uruguay, por única vez ingresaban libre de gravámenes un vehículo automotor.

En cambio, el artículo mencionado prevé, alcanzar con el mismo beneficio a quienes cumplan con estas condiciones;

- Residencia permanente a partir del 1 de enero de 2020, y

- Migrantes del Mercosur que ingresen al país para residir en él en forma definitiva hasta el 31 de marzo de 2021.

El vehículo automotor no podrá ser transferido hasta transcurrido un plazo de dos años a contar desde su ingreso a la República.

Por más información contacte a nuestro Dpto de Consultoría e Impuestos: Cra. Andrea Cartelle o a su profesional de referencia dentro de Estudio Kaplan.

Con el fin de enfrentar la pandemia y mantener el funcionando del sector productivo, el Poder Ejecutivo ha implementado políticas económicas para proteger a los sectores mayormente afectados por la disminución de la actividad económica.

El sector turístico ha sido uno de los sectores más afectados, por la declaración de emergencia nacional con el cierre de fronteras. Por esta razón, con el ánimo de promover el turismo interno y contribuir a una mejora en las condiciones de competencia del sector, fueron establecidas las siguientes medidas a partir del 16 de noviembre y hasta el 4 de abril 2021:

- Reducción de 9 puntos porcentuales en el IVA en operación con tarjetas de crédito, tarjetas de débito, o instrumentos electrónicos para:

- Servicios gastronómicos (restaurantes, bares, cantinas, cafeterías, salones de té y similares), como también los prestados por hoteles, moteles, apart hoteles, hosterías, estancias turísticas, hoteles de campo, granjas turísticas, posadas de campo, casas de campo y camping hostels.

- Arrendamiento de vehículos sin chofer.

- Servicios de mediación en el arrendamiento de inmuebles con destino turístico.

- Se extiende el régimen de exportación a los servicios de hospedaje para residentes. El servicio de alojamiento para los consumidores finales no se encontrará gravado con IVA.

A su vez, fue publicado recientemente el Proyecto de Ley, donde se establecen las exoneraciones del Impuesto a la Renta de las Personas Físicas (IRPF) y del Impuesto a la Renta de los No Residentes (IRNR) a los arrendamientos temporarios de inmuebles con fines turísticos.

Por más información contacte a nuestro Dpto de Consultoría e Impuestos: Cra. Andrea Cartelle o a su profesional de referencia dentro de Estudio Kaplan.

Novedades - Cambios en el Régimen de Proyectos de Inversión COMAP

Compartimos algunos comentarios preliminares, a la espera de las circulares COMAP que reglamentarán estos cambios:

1. Posibilidad de que proyectos presentados a partir de Mayo del 2020 puedan ampararse al nuevo decreto.

2. Inversiones elegibles: ejecutados durante el ejercicio económico de presentación del Proyecto o, hasta los 6 meses anteriores (a opción de quien presenta el proyecto).

3. Ya no hay más topes de inversiones ejecutados antes de la presentación del Proyecto.

4. Se aumenta el plazo en el cronograma de inversiones llevándolo a 10 años.

5. Se aceptan mejoras fijas en inmuebles de terceros, siempre y cuando quede un plazo de contrato de alquiler no menor a 3 años.

6. Control de indicadores: 3 años con un control de los mismos al cierre del período y pudiendo pedir una prórroga en algún año de bajos indicadores.

7. Se puede descontar anualmente hasta el 90% del IRAE en la medida que se hayan efectuado las inversiones.

8. En la devolución de IVA, se agrega la devolución de IVA sobre bienes muebles mediante certificados, al igual que los exportadores. Se sigue devolviendo el IVA sobre los bienes y servicios destinados a la obra civil.

9. Sigue existiendo un sistema de incentivos a las micro y medianas empresas. (Es el único ítem en el cual desmejora un poco la situación en relación a lo anterior).

10. Plazo mínimo de aprovechamiento del proyecto 4 años.

11. No se establecen topes para ampliaciones. Ahora se pueden presentar durante el plazo de exoneración del IRAE. Veremos qué dirá la reglamentación al respecto.

12. Se mantiene lo establecido en relación a estímulos para inversiones realizadas entre el 01/04/2020 y el 31/03/2021 y, para nuevos proyectos que se presenten a partir de este decreto.

Apenas se conozcan las circulares de cómo calificar los proyectos, les acercaremos nuestros comentarios.

Adelantamos que, se va a establecer un sistema matricial de calificación basado en los siguientes indicadores: Generación de Empleo, Descentralización, Aumento de exportaciones, Tecnologías Limpias, Investigación y Desarrollo e Innovación (I+ D+i) e indicador Sectorial.

Además, la COMAP, establecerá un Régimen simplificado para la asignación del puntaje al indicador empleo, teniendo en cuenta el número de puestos de trabajo a crear (promedio anual). Se dispone un puntaje mínimo para acceder a la declaratoria promocional en función al monto de la inversión del proyecto.

| El próximo 14 de octubre, 11hs brindaremos un Webinar desarrollando más ampliamente este tema, para participar puede registrarse aquí |

Ante cualquier consulta o para ampliar información, no vacile en contactar a su profesional de referencia en Estudio Kaplan.

Nuevas medidas, nuevos actores, dinamizando la economía.

Por Cr. Alfredo Kaplan – Director de Estudio Kaplan

Asesor financiero y tributario de APPCU.

Con el objetivo de flexibilizar la residencia fiscal en Uruguay, se han realizado modificaciones a la normativa vigente.

Fueron agregadas dos nuevas condiciones: inversiones en inmuebles con un valor superior U$S 360.000 adquiridos con posterioridad al 1 de julio del 2020 y permanencia en el país de 60 días en el año civil; o participación en una empresa con un valor superior a U$S 1,6 millones que generen al menos 15 nuevos puestos de trabajo.

Recordemos que, las personas físicas que adquieran la residencia fiscal en Uruguay podrán optar por tributar IRNR por el periodo de 5 años. Como este impuesto no grava los rendimientos de capital inmobiliario provenientes del exterior, al realizar la opción estos contribuyentes no pagarían impuestos por estos rendimientos.

La semana anterior fue aprobado por el Senado, el proyecto de ley que extiende de 5 a 10 años el período de exoneración de impuestos que comentamos.

A su vez, se plantea otra opción para el residente fiscal. Podrá optar por tributar IRPF a una tasa del 7% por intereses y dividendos que obtenga del exterior.

Estas opciones podrán ser aplicadas desde el ejercicio fiscal 2020.

Por más información contacte a nuestro Dpto de Consultoría e Impuestos: Cra. Andrea Cartelle o a su profesional de referencia dentro de Estudio Kaplan.

El Articulo 221 de la Ley 19889 sustituyó el Articulo 35 de la Ley 19.210.

En el mismo se establece la Libertad Financiera y sus límites en cuanto a la entrega de dinero y los pagos de las operaciones y negocios jurídicos a partir de su entrada en vigencia.

La Ley deroga todos los Artículos referentes a los medios de pago que se utilizaban para los negocios jurídicos y operaciones en las que el monto superaba las 40.000 UI.

Una gran modificación es que permite el PAGO MIXTO. Puedo pagar un precio con dinero efectivo hasta 1.000.000 UI tomando el valor de la UI al primer día del mes del otorgamiento del negocio. En caso de un negocio jurídico en el que el precio sea superior al monto antes referido, hasta dicha suma se puede pagar en efectivo y el saldo de precio podrá pagarse con cualquiera de los medios de pago admitidos en plaza, transferencias, depósitos en cuentas, cheques, letras de cambio, etc.

La LIF exigía las Letras de Cambio cruzadas a nombre del Adquirente para pagar un precio; con la entrada en Vigencia de la LUC las letras de cambio podrán estar a nombre de otra persona y no es necesario cruzarlas.

El organismo de contralor de cumplimiento, serán los Registros Públicos, quienes no inscribirán el documento de forma definitiva si no se cumple con lo establecido por la Ley, y si no se individualizan los medios de pago utilizados.

Es fundamental individualizar el medio de pago, si se pagó con efectivo por el monto permitido antes dicho, se deberá mencionar en el documento.

En cuanto a las Operaciones con saldo de precio, no se exige individualizar el medio de pago que se utilizará para cancelar el precio y como consecuencia, no es necesario identificar el número de cuenta. Sera suficiente establecer que los pagos se harán de acuerdo a los artículos 35 y 35 bis.

En caso de una compraventa en cumplimiento de promesa se deberá individualizar los medios de pago utilizados para cancelar el saldo de precio.

En definitiva, se deberá analizar cada caso en concreto para saber cómo operar y es importante dejar constancia en la escritura del cumplimiento con la LUC ya que, si bien no se aplican sanciones, la consecuencia del no cumplimiento con la LUC conlleva a la no inscripción definitiva del documento, no permitiendo levantar la observación.

Por más información contacte en el Área Notarial a: Esc. Diego Dos Reis o a su profesional de referencia dentro de Estudio Kaplan.

En esta oportunidad nos remitiremos a los aspectos tributarios establecidos en la LUC, pero antes me gustaría realizar dos comentarios sobre la norma.

- Nos encontramos ante una ley de gran significación tanto por el contexto, por la cantidad de temas, como por la cantidad de artículos (476). Llama la atención que el volumen de artículos dedicados a impuestos sea tan solo de 7, adicionalmente todo parece indicar que los mismos son de escaso impacto cuantitativo en la recaudación total.

- Si bien la ley no tiene grandes implicancias respecto a la recaudación fiscal, no quisiéramos dejar la impresión que la misma no contiene aspectos extremadamente relevantes, de hecho y a mi juicio se la podría denominar sin inconvenientes la “ley de la libertad”, con aspectos tan importantes como la libertad de circulación, de trabajo, de propiedad comercial, de defensa personal de los ciudadanos ante la delincuencia, libertad de elección de la forma de pago en transacciones comerciales, etc.

Entrando en terreno, podemos decir que la ley cubre tres aspectos a nivel tributario:

1. El primero referido al pago del IVA mínimo a abonar por las pequeñas empresas que inician actividades.

Para aquellos contribuyentes de este impuesto, el ajuste normativo se refiere solamente a los plazos de su utilización. En la nueva ley se consideran tal como en la anterior, pagos bonificados anuales.

La diferencia consiste que en la anterior ley se consideraban ejercicios cerrados mientras que la nueva ley considera periodos de 12 meses. A continuación, un cuadro resumen de los montos a pagar.

2. El Segundo referido a la exoneración de los aportes patronales para las pequeñas empresas.

Se cambia también el periodo en lugar de por ejercicio cerrado se considera por periodo de 12 meses. A continuación, un cuadro con periodo y porcentaje de exoneración.

3. El tercero referido a la inclusión de una nueva entidad a la lista de beneficiarios de donaciones amparados en los artículos 78 y 79 de la ley referida al IRAE. Se incluye en el régimen al Fondo Nacional de Recursos y la donación se deberá destinar exclusivamente a financiar prestaciones y medicamentos al precio.

Por más información contacte a nuestro Dpto de Consultoría e Impuestos: Cr. Jorge Valdez o a su profesional de referencia dentro de Estudio Kaplan.