1) COMPLEMENTO A LOS SUBSIDIOS POR DESEMPLEO

Tratamiento Tributario.

En algunos casos, seguramente justificado por la voluntad de mantener al empleado de cara al futuro, el empleador decide pagar un complemento adicional al Subsidio por Desempleo pagado por BPS, de manera tal que el trabajador pueda sostener de manera íntegra su fuente de ingresos.

A continuación, repasamos el tratamiento tributario de estas partidas:

CESS

- No serán materia gravada en tanto y cuanto se cumpla:

![]()

- En caso contrario se gravará el excedente.

IRPF

- Serán rentas gravadas por IRPF al tratarse de ingresos generados en ocasión de la relación laboral.

IRAE

- Si la partida es clasificada como remuneración al personal (art.34 Decreto 150/007), la condición de que no lleve aportes al BPS no sería una limitante, ya que existe una norma legal que la exceptúa de ello. Así mismo, a nuestro entender, se trata de gastos “necesarios para obtener y conservar las rentas gravadas”, ya que generalmente constituyen erogaciones que tienen por fin mantener el vínculo laboral con personal capacitado y con un cierto grado de experiencia.

- Por otra parte, si se las clasifica como una gratificación o incentivo (art.42 Decreto 150/007), se elimina la condición de que se trate de un gasto necesario, y se exige que tenga carácter retributivo, condición esta última que, sin perjuicio de admitir distintas posiciones, creemos plenamente defendible la de asignarle tal carácter.

- En suma, opinamos que en cualquier caso se trataría de gastos admitidos, máxime considerando que de lo contrario se incurriría en una doble imposición, y se estaría desincentivando una buena práctica, no solo empresarial, sino también social.

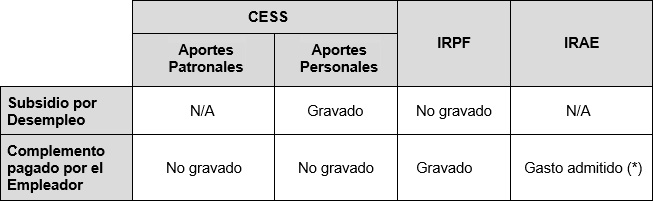

CUADRO RESÚMEN

(*) Nuestra opinión en base a los fundamentos mencionados.

DESTACADO

- Conocer el impacto tributario de estas partidas permite una mejor toma decisiones, y allí la importancia de asesorarse en esta materia.

Por más información contacte a nuestro Dpto de Consultoría e Impuestos: Cr. Leonardo Akerman ; Cr. Piero de los Santos o a su profesional de referencia dentro de Estudio Kaplan.