1) COMAP: RECATEGORIZACION DE LOS BENEFICIOS FISCALES OBTENIDOS EN UN PROYECTO DE INVERSIÓN

En el inicio del presente año la COMAP ha emitido su primera circular la 01/19, la cual trata sobre los requisitos para la recategorización de los beneficios fiscales obtenidos en un proyecto de inversión.

Si bien desde el inicio de la aplicación de la normativa (año 2007) se encontraba establecido el criterio, solamente se explicitaba en la normativa, que quien presentó el proyecto podría beneficiarse con un mayor beneficio si excedía los indicadores u objetivos que debían cumplirse.

Con esta nueva normativa se aclaran algunos aspectos y adicionalmente se fija un procedimiento más exigente para poder obtener dichos beneficios, resumimos los mismos a continuación:

- Solo se permite la recalificación con los objetivos planteados originalmente en el proyecto, no por otros adicionales.

- Los objetivos contemplados solamente serán aquellos contemplados en el cronograma original de indicadores.

- Para los proyectos al amparo del decreto 002/12 no se permite pasar de un proyecto ingresado como pequeño al régimen de matriz.

- Para los proyectos al amparo del decreto 455/007 no ser permite pasar de un proyecto ingresado como pequeño por opción, solamente se permite recategorizar por un puntaje superior en la opción realizada.

- Plazo, las solicitudes solo podrán ser solicitadas como máximo dentro de los 6 meses a la finalización del último de los cronogramas de indicadores.

- Utilización del beneficio resultante de la recategorización, para hacer uso del beneficio excedente se requerirá contar con la resolución del poder Ejecutivo correspondiente.

Aprovechamos para mencionar dos circulares que consideramos interesantes para ser tenidas en cuenta cuando se analiza en forma general el desempeño del proyecto de Inversión durante su ejecución.

a) La circular 14/018 que trata sobre la ampliación de un proyecto de Inversión, que si bien otorga beneficios adicionales a la Inversión inicial, se deben cumplir metas adicionales respecto a los objetivos inicialmente propuestos.

b) La circular 3/017 que trata sobre la prórroga para la ejecución de las inversiones. Esta circular incluyó una limitación temporal que antes no existía. No se admiten solicitudes de prórroga si la solicitud ser realiza con posterioridad al último día de ejecución del calendario original.

Por más información contacte al Cr. Jorge Valdez a través del correo general:

2) IRPF - RENTAS POR INVERSIONES EN EL EXTERIOR - PARAÍSOS FISCALES

Como recordarán, en el año 2016, tomaron vital importancia los Paraísos Fiscales a nivel mundial a efectos de desestimular la inversión en o a través de ellos. Nuestro país no fue ajeno a este fenómeno, por lo que se tuvo que adaptar a las nuevas exigencias de la OCDE de forma tal de no quedar incluido dentro de la “lista negra” que abarca dichas jurisdicciones.

Uno de los cambios que se introdujeron fue gravar los rendimientos del capital inmobiliario (alquileres) e incrementos de capital tanto mobiliario como inmobiliario (venta de acciones e inmuebles), cuando los mismos se obtengan en el exterior a través de sociedades ubicadas en dichos países, además de los ya gravados rendimientos de capital mobiliario que comentamos en la entrega anterior (por ejemplo: intereses por colocaciones).

¿A qué tasa están gravadas tales las rentas en el exterior? La tasa general en estos casos es del 12%.

¿En qué momento se debe pagar? Con la puesta a disposición de los fondos. El criterio general establece que las rentas se reconocen cuando se devengan, estas rentas, ingresos del exterior, se consideran devengados con la puesta a disposición de los fondos (criterio de lo percibido).

Por más información contacte a la Cra Magalí Piastri a través del correo general:

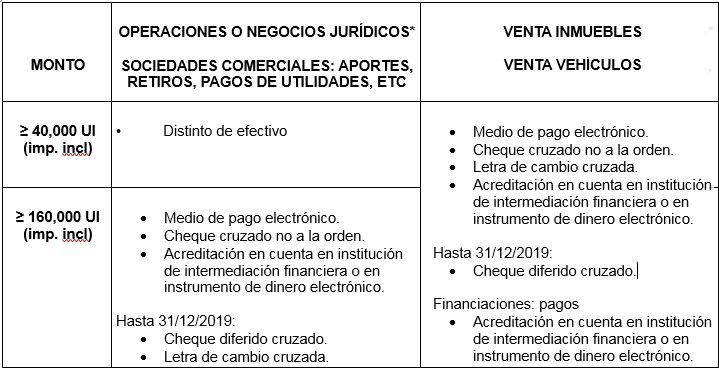

3) INCLUSIÓN FINANCIERA – MEDIOS DE PAGO ADMITIDOS*

Síntesis Decreto 78/019 - 350/017 Y 351/017

Vigente para pagos realizados a partir de 01/04/2018.

*En el caso de permuta o partición con soulte (compensación), se toma en cuenta el importe de la soulte.

También se permite para integrar el pago de la operación la utilización de las retenciones o señas realizadas por el escribano interviniente.

Para los pagos que en su conjunto no superen las 8,000 UI se puede utilizar cualquier medio de pago, incluido el efectivo.

Las SANCIONES serán tanto para quien paga como para quien recibe por medios distintos a los admitidos, y podrán ir desde el 25% del precio mal abonado hasta 10,000 UI.

Por más información contacte a la Cra. Ximena Curbelo a través del correo general: